【つみたてNISA(Tsumitate NISA)】Principiantes: Cómo elegir productos de inversión 初心者のための投資商品の選び方

2024.01.28更新

¡Hola a todos!

Si estás viendo esta página, es probable que estés considerando comenzar con “つみたてNISA(Tsumitate NISA)” para tu futuro y jubilación.

このページを見ているということは、将来や老後のために「つみたてNISA」をはじめようと考えている方だと思います。

口座開設がまだの方 ⇒ 楽天証券LINK(To be updated)

Si aún no has abierto una cuenta, visita este enlace para abrir una cuenta en Rakuten Shouken (Enlace actualizado próximamente).

または、すでに「つみたてNISA」口座を開設したが、どのような投資商品を選べばいいか迷っていたり、悩んでいるところだと思います。

O si ya has abierto una cuenta “つみたてNISA”, pero te encuentras indeciso sobre qué productos de inversión seleccionar, ¡no te preocupes!

私自身は、外国人向けの積立てNISAセミナーを開いたことがあり、その中でどのような商品を初心者がどのような商品(ファンド)を選ぶべきか? を説明した経験から、選び方やその考え方を解説していきます。

En este artículo, compartiré mi experiencia y consejos sobre cómo elegir productos de inversión, especialmente para principiantes, basado en mis seminarios sobre “つみたてNISA(Tsumitate NISA)” dirigidos a extranjeros.

この記事を読んで欲しい人

- NISA口座を開設した方

- これから、つみたてNISAの投資商品を選ぼうと考えている方

- そもそも投資商品にはどんなものがあるか? を知りたい方

Este artículo es para ti si:

- Ya has abierto una cuenta “NISA”.

- Estás considerando seleccionar productos de inversión para “つみたてNISA”.

- Quieres conocer los tipos de productos de inversión disponibles.

この記事を読むと分かること

- つみたてNISA商品の選び方

- 毎月の積立て額の決め方

- 積立てNISA(積立て投資)は継続することが重要 ⇒ 自分自身で信念や動機を持てる積立てNISA商品の選び方

Cosas que aprenderás leyendo este artículo:

- Cómo elegir productos de inversión para “つみたてNISA”.

- Cómo determinar la cantidad mensual de inversión.

- La importancia de la continuidad en “つみたてNISA” y cómo seleccionar productos en línea con tus creencias y motivaciones.

まずは結論(何を選べばいいか?)を知りたい方は こちら

Si prefieres conocer la conclusión de inmediato (qué elegir), haz clic aquí.

資産形成が必要な理由や、

資産形成に「積立てNISA」が良い理由を知りたい方は ⇒ こちら

順を追って学びたい方は、このまま読み進めてみてください。

Si quieres entender por qué es necesario el desarrollo de activos o por qué “つみたてNISA” es una buena opción para la formación de activos, haz clic aquí.

Si prefieres aprender paso a paso, continúa leyendo.

1. Hay tres tipos principales de productos de inversión (fondos): 投資商品(ファンド)は大きく分けて3種類

「インデックスファンド」、「アクティブファンド」、「バランスファンド」の3種類があります。

それぞれについて簡単に説明していきます。

- インデックスファンド:特定の市場指数(例: 日経平均株価、S&P500等)に連動する銘柄を選んで投資。

- アクティブファンド:ファンドマネージャー(プロ)が市場分析を行い、選んだ銘柄に投資。文字通り積極的な運用。

- バランスファンド:株式、債券、金融商品など、複数の資産クラスに分散投資。リスク分散を図った運用。

では、これらの中でどのファンドを選ぶべきでしょうか?

Existen tres tipos de fondos: “Fondos de índice”, “Fondos activos” y “Fondos balanceados”. A continuación, proporcionaré una breve explicación de cada uno.

- Fondos de índice: Invierten en activos que siguen un índice específico del mercado (por ejemplo, el índice Nikkei, S&P500, entre otros).

- Fondos activos: Los gestores de fondos profesionales realizan análisis de mercado y toman decisiones de inversión en activos seleccionados. Se caracteriza por ser una gestión activa.

- Fondos balanceados: Realizan inversiones diversificadas en varias clases de activos, como acciones, bonos y productos financieros, con el objetivo de diversificar riesgos.

Ahora bien, ¿cuál de estos fondos deberías elegir?

2. En general, elige Fondos de Índice

基本はインデックスファンド

3つのファンドの中で、選ぶべきは「インデックスファンド」になります。

理由は以下の通りです。

- 手数料が一番安い

- アクティブファンドはプロが運用しているが、インデックスファンドの勝率の方が高い(過去の統計から、約80%の確率でインデックスファンドの運用成績が良い)

- バランスファンドは文字通りバランスを取ってリスク分散をしていますが、言い方を変えると、リターンは低くなる可能性が高いということです。また、プロの方がバランスを考えている為、その分手数料も高くなってしまいます。

要するに、手数料が安い割にはリターンが大きいことが期待できる「インデックスファンド」を選ぶべきということです。

インデックスファンドを選んだ方がいいということは分かったと思いますが、かなり多数のファンドがあります。

では、どのようなインデックスファンドを選ぶべきでしょうか?

Dentro de los tres tipos de fondos mencionados, la elección preferida es el “Fondo de Índice”. Aquí tienes las razones:

- Tarifas más bajas: Son los fondos con las tarifas más bajas.

- Mayor probabilidad de éxito: Aunque los fondos activos están gestionados por profesionales, las estadísticas históricas muestran que alrededor del 80% de las veces, los Fondos de Índice superan en rendimiento.

- Riesgo y retorno equilibrados: Los Fondos Balanceados buscan diversificar riesgos, pero también pueden tener rendimientos más bajos. Además, los profesionales que gestionan estos fondos suelen cobrar tarifas más altas.

En resumen, se recomienda elegir Fondos de Índice debido a sus tarifas bajas y su potencial de rendimiento.

Ahora que sabemos que los Fondos de Índice son una buena opción, la pregunta es:

¿Cómo elegir entre la amplia variedad de Fondos de Índice disponibles?

3. La Elección Fundamental: Acciones Globales (Todo el Mundo : All countries)

基本は全世界株式(オールカントリー)

まず選ぶべきは、全世界株(オールカントリー)と呼ばれる商品です。

楽天証券の場合「eMAXIS Slim 全世界株式(オール・カントリー)」という商品名を選ぶといいです。

La primera opción que debes considerar es la inversión en acciones globales, conocida como “全世界株式(オール・カントリー)” en japonés.

En el caso de Rakuten Shouken, sería recomendable elegir el producto llamado “eMAXIS Slim 全世界株式(オール・カントリー)“.

その理由は、

- 全世界株は文字通り、全世界の株式に幅広く投資した究極の分散投資

⇒経済の中心であるアメリカはもちろん、日本や新興国も含んだ究極の詰合せパック - 全世界で考えれば、まだまだ経済は発展し成長していくと考えられるため、世界全体に投資すれば今後も継続的なリターンが期待できる。

⇒世界の人口はまだまだ増えていき、それらの需要に対して産業や技術も発展していくため、世界経済は成長していくと予想されます。 - 手数料がかなり安い

- 他の全世界株ファンドに比べ純資産総額がかなり多い

⇒将来にわたってこの商品が破綻する(なくなってしまう)可能性はかなり低い

Aquí están las razones:

- Diversificación global: Este tipo de producto invierte en acciones de todo el mundo, lo que proporciona una diversificación extensa. Es como un paquete completo que incluye acciones de los Estados Unidos, Japón y países en desarrollo.

- Perspectivas de crecimiento a largo plazo: Invertir globalmente permite participar en el crecimiento continuo de la economía mundial. Con la población mundial en aumento y el desarrollo industrial y tecnológico continuo para satisfacer la demanda, se espera que la economía mundial siga creciendo.

- Tarifas bajas: Los Fondos de Índice de Acciones Globales generalmente tienen tarifas más bajas.

- Gran volumen de activos netos: El fondo tiene un volumen de activos netos significativo en comparación con otros fondos globales, lo que reduce la posibilidad de que el fondo desaparezca en el futuro.

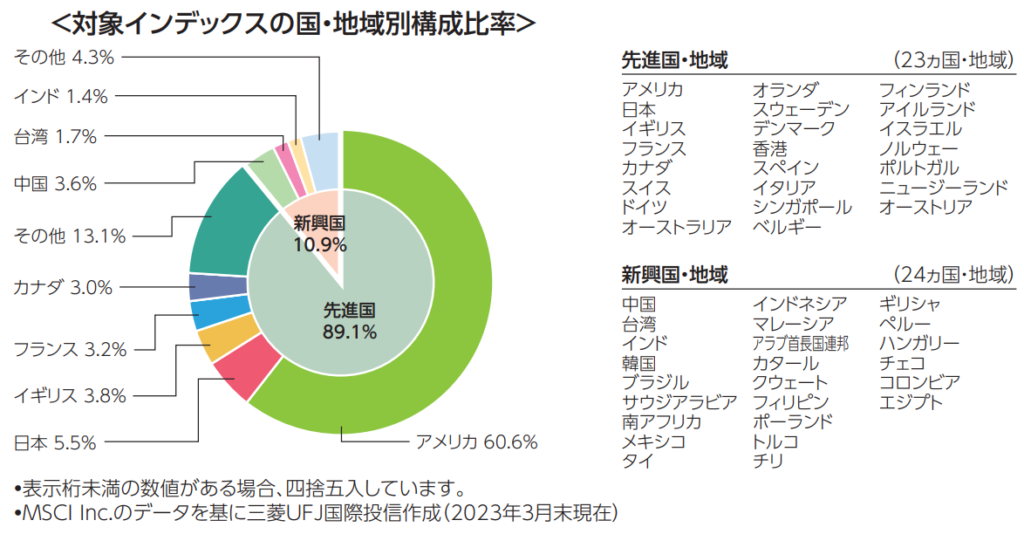

では、実際にどのような国や地域の株式が入っているのでしょうか?

楽天証券 eMAXIS Slim 全世界株式(オール・カントリー) の「目論見書」に書かれている構成比率を確認してみましょう。(2023年11月時点)

Entonces, ¿qué países o regiones están incluidos en realidad en estas acciones globales? Vamos a revisar la proporción de la cartera según el “prospecto” del producto “eMAXIS Slim 全世界株式(オール・カントリー)” de Rakuten Securities. (A partir de noviembre de 2023)

こうやって見てみると、先進国株の比率は約89%、新興国株の比率は約11%となっており、

全世界株とは言え、そのほとんどは先進国株で、その中でもアメリカ株の割合がかなり高くなっていて、全体の約60%を占めています。

また、日本が経済的に不調とはいえ、アメリカ株の次に多いのは日本株(5.5%)となっています。

Al observar la distribución de las acciones en este fondo, notamos que aproximadamente el 89% corresponde a acciones de países desarrollados, mientras que solo alrededor del 11% está destinado a acciones de países en desarrollo. Aunque se trata de acciones globales, la mayor parte está compuesta por acciones de países desarrollados, con una proporción significativamente alta de acciones estadounidenses, representando alrededor del 60% del total. A pesar de las dificultades económicas actuales en Japón, las acciones japonesas ocupan el segundo lugar después de las acciones estadounidenses, representando el 5.5%.

これは、投資のプロが今後どのような国のどのような企業が成長していくのか? を予想して決めた割合となります。

現時点ではアメリカ企業が優秀で成長する可能性も高い為、アメリカ株がこのように高い比率となっていますが、今後の世界情勢が変われば、その時々の成長率が高い企業が選ばれ、この比率は変わっていくことになります。

Estas proporciones fueron determinadas por profesionales de la inversión al anticipar qué países y empresas podrían experimentar crecimiento en el futuro. Actualmente, las empresas estadounidenses son consideradas fuertes y con un alto potencial de crecimiento, lo que se refleja en la alta proporción de acciones estadounidenses.

つまり、世界情勢や経済状況を考慮しながら、常に投資比率を最適化してくれるということです。

Sin embargo, estas proporciones cambiarán a medida que cambien las condiciones económicas y geopolíticas del mundo.

全世界株やS&P500のファンドは、例えるのであれば「ベスト詰合せパック」のようなものです。

音楽で例えると、今週の売れた曲、ダウンロードされた曲TOP10や、年間ベスト100ランキングのようなものをまとめて購入する感じです。

売れた曲や良く聞かれた人気の曲はそのランキングに入ってきますが、時間とともに、新しい曲が出てきて順位が入れ替わっていくものです。

そうやって、時代やその時の状況によって売れる売れないということが起こります。

それと同様に、ファンドも、より利益が出ているものに入れ替わっていきます。

En otras palabras, el fondo constantemente optimiza las proporciones de inversión teniendo en cuenta las condiciones económicas y mundiales.

Los fondos de acciones globales, como el “eMAXIS Slim 全世界株式(オール・カントリー)” de Rakuten Shouken, podrían compararse con un “paquete completo” que recopila las mejores opciones de inversión en todo el mundo.

Similar a las listas de éxitos en la música, donde las canciones más populares varían con el tiempo, el fondo se adapta a las oportunidades de inversión más rentables a lo largo del tiempo.

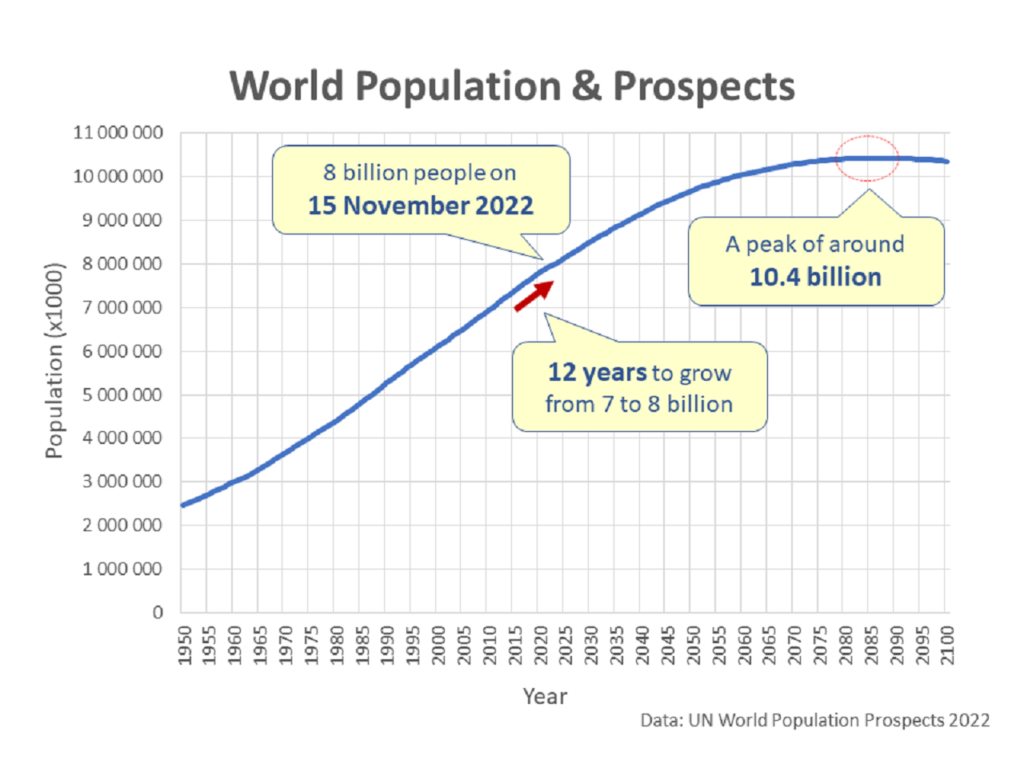

簡単にまとめると、

2080年くらいまでは、全世界の人口は増えていくと予想されているので、

全世界規模で見れば、少なくとも今後50年くらいは経済はまだまだ発展していく可能性が高いので、

「投資先として全世界を選んでおけば間違いない」 ということです。

En resumen,

considerando que se espera un aumento de la población mundial hasta alrededor del año 2080, y que se anticipa un continuo desarrollo económico a nivel mundial durante al menos los próximos 50 años, seleccionar “inversiones globales” parece ser una elección acertada.

とにかく、今すぐはじめたいという方は、まずはこのファンドに投資するのがいいと思います。

Si estás ansioso por comenzar tus inversiones y no sabes por dónde empezar, te recomendamos que consideres invertir en este fondo, como se menciona en la página web del Instituto Internacional de Investigación en Agricultura.

「投資の鉄則」 にも書いた通り、まずは早くスタートすることが先決です。

ですが、どんな商品(ファンド)を買うべきか? が分からない場合、

とにかく、今すぐはじめたいという場合は、

まずはこのファンドに投資するのがいいと思います。

Como se menciona en las “Reglas de Oro de la Inversión“, dar el primer paso rápidamente es crucial.

Si te sientes perdido sobre qué producto (fondo) comprar, y tu principal objetivo es comenzar lo antes posible, entonces invertir en este fondo puede ser una excelente opción.

Existen varios tipos de fondos de renta variable mundial.

全世界株ファンドにも数種類ある

他にも「全世界株」とか「オールカントリー」という名前のものはありますが、「eMAXIS Slim」という名前がついているものをおすすめします。

理由は、手数料(管理費用)が安い為です。

Además de productos con nombres como “Acciones Globales” o “Todo el Mundo”, te recomendamos especialmente aquellos con el nombre “eMAXIS Slim“.

La razón principal es que tiene una tarifa de gestión (comisión) más baja.

- eMAXIS Slim 全世界株式(オール・カントリー): 管理費用 0.05775%

- 楽天・全世界株式インデックス・ファンド: 管理費用 0.192%

- eMAXIS Slim Acciones Globales (Todo el Mundo): Comisión de Gestión 0.05775%

- Rakuten – Fondo de Índice Global de Acciones: Comisión de Gestión 0.192%

「たったの0.134%だけでしょ」と思うかもしれませんが、手数料は安いに越したことはありません。

冷静に比較してみると3倍も差がありますが、商品の内容の差はほとんどありません。

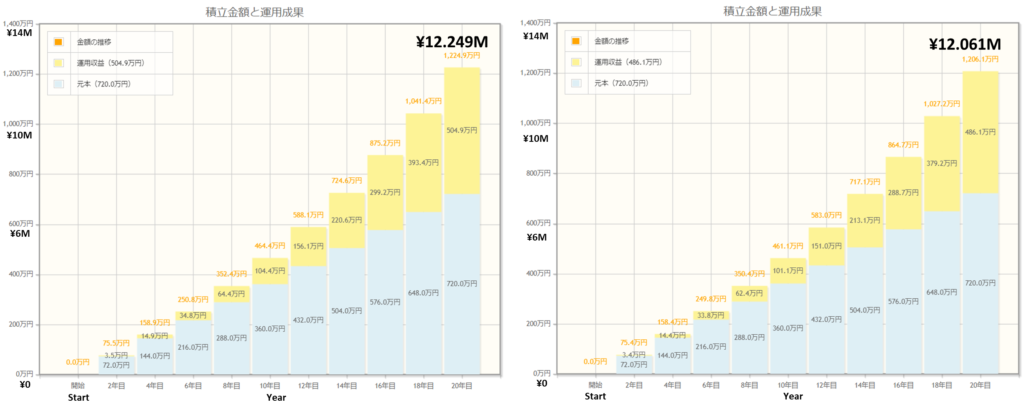

ちなみに、この差がどれくらいになるかを確認してみました。

例として、毎月3万円を20年間、年利5%で運用した場合で、手数料違いについてです。

Podrías pensar “¿Solo un 0.134% de diferencia?”, pero cada pequeño porcentaje cuenta. Al comparar de manera objetiva, la diferencia es casi tres veces, ¡y la diferencia en el contenido del producto es mínima!

Para ilustrar, veamos qué diferencia puede hacer esto en un escenario específico. Supongamos que inviertes 30,000 yenes al mes durante 20 años con un rendimiento anual del 5%. Calculemos la diferencia con respecto a las tarifas:

- eMAXIS Slim 全世界株式(オール・カントリー): 5% – 0.05775% = 4.94225%

⇒ 1,224.9万円 - 楽天・全世界株式インデックス・ファンド: 5% – 0.192% = 4.808%

⇒1,206.1万円 - eMAXIS Slim Acciones Globales (Todo el Mundo): 5% – 0.05775% = 4.94225% ⇒ 12.249 millones de yenes

- Rakuten – Fondo de Índice Global de Acciones: 5% – 0.192% = 4.808% ⇒ 12.061 millones de yenes

その差は18.8万円です。

これを多いと考えるか少ないと考えるかはあなた次第ですが、お金を増やすために運用しているので、1円でも増えた方がいいですよね。

La diferencia es de 188,000 yenes.

Puede parecer mucho o poco dependiendo de cómo lo veas, pero dado que estás invirtiendo para hacer crecer tu dinero, ¿no preferirías que incluso un yen más termine en tu bolsillo?

他にも、内容が名前がほぼ同じで「eMAXIS」しかついてないものがあったりしますので、

基本は「eMAXIS」に「Slim」がついた「eMAXIS Slim」という名前がついているものを選びましょう!

Es posible que haya otros productos con nombres muy similares, pero en general, ¡opta por aquellos que tienen “eMAXIS Slim” en su nombre!

¿Realmente no necesitas nada más que Acciones Globales?

全世界株以外は本当に必要ない??

ここまで記事を読んでいただくと、「全世界株はパーフェクトに近いので、それ以外は必要ない」と思うかもしれません。

ですが、パーフェクトに近いがゆえの弱点もあります。

それは、全世界に分散できているがゆえの弱点です。

Después de leer hasta aquí, es posible que pienses: “Las Acciones Globales son casi perfectas, ¿realmente no necesito nada más?” Sin embargo, la perfección también tiene sus debilidades.

La debilidad de tener una diversificación tan amplia es que, al estar distribuido en todo el mundo, el riesgo disminuye, pero también lo hace el rendimiento.

どういうことかというと、

全世界に幅広く分散投資できている ということは

⇒ リスクが小さくできている ということなので

⇒ リターンも少なくなる

ということです。

En otras palabras:

Al tener una amplia diversificación en todo el mundo,

⇒ El riesgo se reduce,

⇒ Pero también se reduce el rendimiento.

例えば、「全世界株」とアメリカ株の詰合せパックと言える「S&P500」を比較すると、リターンはS&P500の方が大きいことが多いです。

全世界株の約60%がアメリカ株とは言え、残りの約40%はその他の国の株式なので、今現在ではS&P500の方が利益が出やすくなっています。

より大きなリターンを狙うのであれば、現時点ではS&P500の方が有利と言えます。

Por ejemplo, al comparar “Acciones Globales” con el paquete de acciones de “S&P500”, que se puede considerar como un resumen de las acciones de EE. UU., a menudo se observa que el rendimiento del S&P500 es mayor.

Dado que aproximadamente el 60% de las Acciones Globales son acciones estadounidenses y el resto (alrededor del 40%) son acciones de otros países, en la situación actual, el S&P500 tiende a ofrecer mayores ganancias.

こうなると、「結局はどっちがいいの?」と思うかもしれませんので、もう少しだけ深く考えてみましょう。

Entonces, podrías pensar: “¿Cuál es la mejor opción?” Vamos a profundizar un poco más.

¿Invertir en Fondos de Índice que no sean Acciones Globales?

全世界株以外のインデックスファンドにも投資するとしたら?

前述のように、基本的には全世界株を中心に考えるべきです。

ですが、これはあくまでも「基本的な考え方」になります。

これを参考に自分なりに考えることが重要となります。

Como se mencionó anteriormente, la idea principal es centrarse principalmente en las Acciones Globales. Sin embargo, esto es simplemente una “perspectiva básica”.

Es crucial que tomes esto como referencia y pienses por ti mismo.

ではどのように考えればいいのでしょうか?

その考え方の例を示してみます。

Entonces, ¿cómo deberías abordar esta decisión?

Aquí hay un ejemplo de cómo podrías enfocar tu pensamiento.

全世界株に投資するということは、今後、世界全体がよりよくなって、経済的にも技術的にも環境的にも成長/発展していくという期待を込めているということです。

Invertir en Acciones Globales implica la expectativa de que el mundo en su conjunto mejore y crezca económicamente, tecnológicamente y ambientalmente en el futuro.

Entonces, ¿qué significa invertir en fondos que no sean Acciones Globales?

では、全世界株以外に投資するということはどういうことでしょうか?

それは、もっと限定して、ある国や地域の発展や成長を願ったり、期待したり、応援するということになります。

例えば、あなたの出身国や地域を応援する意味で、その地域が含まれたファンドを購入するという考えもあるということです。

Esto implica una limitación más específica, expresando el deseo, la esperanza y el apoyo al desarrollo y crecimiento de un país o región en particular.

Por ejemplo, podrías considerar apoyar a tu país de origen comprando un fondo que incluya esa región.

また、あなたが日本に住んでいて、今後も日本でがんばっていきたいと考え、日本の発展や成長を期待して、応援するという意味で日本株の詰合せパックとも言える「日経平均」等のファンドを購入するというのもありだと思います。

También, si vives en Japón y deseas contribuir al esfuerzo continuo y al crecimiento del país, podrías expresar tu apoyo comprando fondos que se centren en acciones japonesas, como el “Nikkei”.

あとは、自分が応援したい産業や業界が多く含まれたファンドを購入するという考えもあります。

例えば、自分がIT業界で働いていて、誇りを持ってその業界の発展を願っているのであれば、IT業界のファンドを選び、

自動車業界で誇りと希望を持って働いているのであれば、自動車業界のファンドを選ぶというような感じです。

この場合は、自分自身がもっとがんばって、そのファンドの価値が上がるように少しでも働こう! というモチベーションにもつながると思います。

Además, podrías elegir fondos que incluyan industrias o sectores específicos que te gustaría respaldar.

Si trabajas en la industria de la tecnología y te enorgullece y deseas el desarrollo continuo de esa industria, podrías seleccionar un fondo centrado en la tecnología.

Lo mismo aplica si trabajas en la industria automotriz.

En este caso, invertir en estos fondos podría motivarte a trabajar más duro, contribuyendo así al aumento del valor de esos fondos.

Para mantenerse a largo plazo, se necesita convicción y motivación

長期継続するためにも、信念や動機が必要

資産形成や投資、特に積立てNISAの場合、継続することが重要となります。

では継続するにはどうすればいいかというと、「信念」や「動機」が必要となります。

En el caso de la formación de activos, inversiones y, especialmente, en el caso de la cuenta NISA, es crucial mantenerse comprometido a largo plazo.

Entonces, ¿cómo puedes lograr esa continuidad? Se necesitan “convicciones” y “motivaciones”.

信念や動機が明確であれば、継続するのは難しくないと思いますが、それがあいまいな場合、継続するのは難しくなるでしょう。

なぜ積立てNISAをはじめるのか?

については、自分の将来をどうしたいのか? ということになると思います。

なぜこのファンドを選んだのか?

については、

このページの内容を参考に、是非自分自身で考えてみることをおすすめします。

Si tus convicciones y motivaciones son claras, mantener el compromiso no debería ser difícil. Sin embargo, si son vagas, mantenerse comprometido puede volverse complicado.

La pregunta principal aquí es, ¿por qué estás comenzando con la cuenta NISA? Esto se reduce a cómo visualizas tu propio futuro.

En cuanto a por qué elegiste ese fondo en particular, te recomendaría que reflexiones sobre ello tomando como referencia el contenido de esta página.

Después de reflexionar, la opción de centrarse exclusivamente en “Acciones Globales” es válida.

考えた上で、「全世界株一本」にするというのはあり!

もちろん、全世界株一本に絞って、そこはほったらかしと考え、投資や資産形成ではなく、自分自身のスキルアップや年収アップ、又は、プライベートの充実のために時間を使うという選択肢もあると思います。

または、まずは全世界株一本に絞って投資し、その後勉強したり調べたりしながら、自分が興味があるファンドや応援したいと思えるファンドを探すというのも良いと思います。

自分自身の方針や将来像に照らし合わせながら、考えるといいと思います。

Por supuesto, puedes optar por enfocarte únicamente en las Acciones Globales, considerándolo como algo de bajo mantenimiento y dejando espacio para otras áreas de tu vida, como el desarrollo de habilidades, aumento de salario, o la mejora de tu vida personal.

Alternativamente, podrías comenzar centrándote en Acciones Globales, y luego, mientras estudias y exploras, buscar fondos que te interesen o que desees respaldar.

Sería bueno pensar en ello a la luz de tu propia filosofía y visión futura.

¿Cuánto debería ser la cantidad mensual para la inversión periódica?

毎月の積立て金額はいくらがいいの?

ここに関しては、まずは積立てNISAには積立て額の上限があるということを知る必要があります。

2023年まで : 年間 40万円 ⇒ 3.3万円/月まで、 全期間で800万円まで

2024年から : 年間120万円 ⇒ 10万円/月まで、 全期間で1,800万円まで

非課税で資産運用するためには、この範囲内で積み立てる必要があります。

n este punto, primero debemos tener en cuenta que hay un límite para la cantidad que se puede invertir mensualmente en la cuenta NISA.

Hasta el año 2023: 400,000 yenes al año ⇒ hasta 33,000 yenes al mes,

con un límite total de 8 millones de yenes durante todo el período.

Desde 2024: 1.2 millones de yenes al año ⇒ hasta 100,000 yenes al mes,

con un límite total de 18 millones de yenes durante todo el período.

Para realizar inversiones con ventajas fiscales, es necesario realizar las inversiones dentro de estos límites.

Entonces, ¿cuánto debería ser la cantidad mensual de la inversión?

では、毎月の積立て金額はいくらにすべき?

結論を言うと、「それは、あなた次第です!」 ということになってしまいますが、

それを踏まえた上で、どのように金額設定すべきかの目安を説明していきます。

En resumen, “¡Eso depende de ti!” sería la respuesta, pero explicaré algunas pautas para establecer el monto después de tener en cuenta ese factor.

① Establecimiento desde el Objetivo: ¿Para cuándo y cuánto te gustaría lograrlo? (¿Cuánto te gustaría ahorrar?)

目標から設定:いつまでに、どうなりたいか?(いくらを貯蓄したいか?)

何年後に、貯蓄がいくらあってほしいか?

日本では、「老後2,000万円問題」というものがあり、定年退職後に年金をもらったとしても、ある程度のレベルの生活を維持するためには、2,000万円程度必要と言われています。

¿En cuántos años te gustaría tener cierta cantidad de ahorros? En Japón, existe el “problema de los 20 millones de yenes para la jubilación”, y se dice que se necesitan alrededor de 20 millones de yenes para mantener un nivel de vida decente después de jubilarse, incluso si se recibe una pensión después de la jubilación.

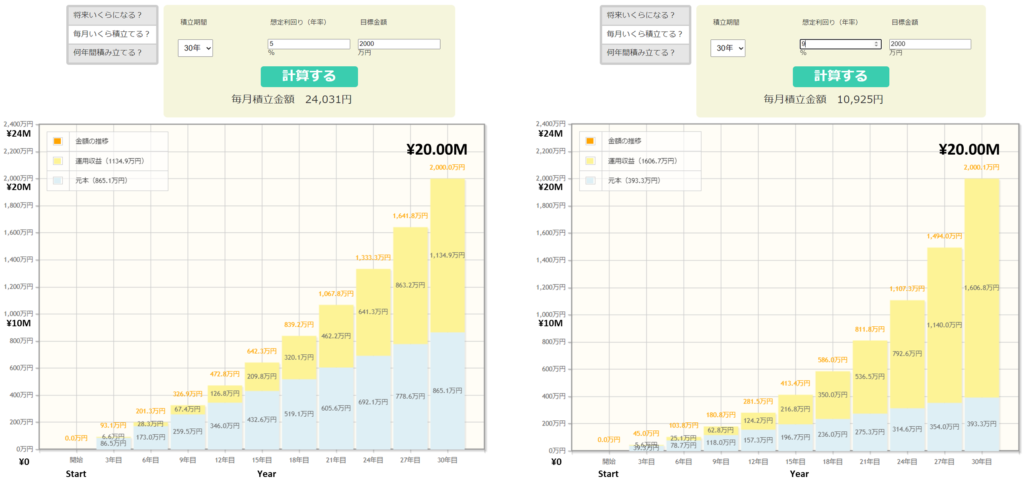

例えば、あなたが今35歳で、65歳まで仕事をして、その後は働かず貯蓄のみでゆったり暮らしたいと思っている場合、30年間で2000万円の貯蓄が必要ということを考えると、

年利5%で計算すると、毎月約2.4万円の積立てが必要で

年利9%で計算すると、毎月約1.1万円の積立てが必要

ということが分かります。

Por ejemplo, si actualmente tienes 35 años y planeas trabajar hasta los 65 años, y luego deseas vivir cómodamente sin trabajar solo con tus ahorros, considerando que necesitas ahorrar 20 millones de yenes en 30 años:

- Calculado con una tasa de interés del 5%,

necesitarías invertir aproximadamente 24,000 yenes al mes. - Calculado con una tasa de interés del 9%,

necesitarías invertir aproximadamente 11,000 yenes al mes.

Esto te dará una idea de cuánto necesitas ahorrar mensualmente para alcanzar tu objetivo.

上のグラフを見ると、改めて年利によって運用収益が大きく異なることが分かります。

年利を大きく設定してしまうと、想定に対して実際の利率が小さかった場合に、思っていたより貯蓄増えないことになる為、一般的には「年利は5%以下」で想定しておいた方が良いでしょう。

Si configuras una tasa de interés demasiado alta, es posible que no alcances el ahorro esperado si la tasa de interés real resulta ser más baja de lo anticipado.

Por lo general, es recomendable asumir una tasa de interés del 5% o menos.

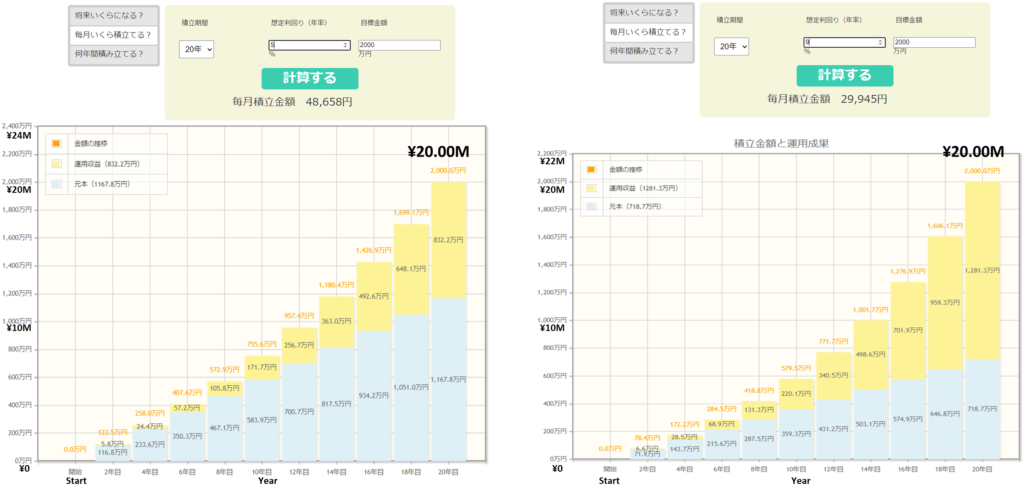

今度は、あなたが45歳で、65歳まで仕事をして、その後は働かず貯蓄のみでゆったり暮らしたいと思っている場合、20年間で2000万円の貯蓄が必要ということを考えると、

年利5%で計算すると、毎月約4.9万円の積立てが必要で

年利9%で計算すると、毎月約3.0万円の積立てが必要

ということが分かります。

Ahora, si tienes 45 años y planeas trabajar hasta los 65 años, deseando vivir cómodamente solo con tus ahorros, considerando que necesitas ahorrar 20 millones de yenes en 20 años:

- Calculado con una tasa de interés del 5%,

necesitarías invertir aproximadamente 49,000 yenes al mes. - Calculado con una tasa de interés del 9%,

necesitarías invertir aproximadamente 30,000 yenes al mes.

積立て期間が10年間短くなると、毎月の積立て額は2倍以上になっていることが分かりますね。

Notarás que cuando el período de inversión se reduce en 10 años, la cantidad mensual que necesitas ahorrar más que se duplica.

これは、積立て投資というのは、投資期間が長ければ長いほど有利となる為、

早くはじめることが肝心だということを改めて理解することができると思います。

これは、日本の金融庁ホームページでシミュレーション可能です。 ⇒ 資産運用シミュレーション

自分でシミュレーションすることでいろいろと分かり、面白いと思いますので、

やり方がを知りたい方は、こちらを見てみてください。 ⇒ 資産運用シミュレーション説明ページ(To be updated)

Esto subraya la importancia de comenzar a invertir lo antes posible, ya que cuanto más largo sea el período de inversión, más ventajoso será.

Puedes realizar simulaciones de inversión en el sitio web de la Agencia de Servicios Financieros de Japón para comprender mejor estos conceptos. => Simulador de inversión

Simular por ti mismo puede proporcionarte una comprensión detallada y resultar interesante. Si deseas conocer los pasos, consulta aquí: Página de explicación de la simulación de inversiones.(To be updated)

② Realista – ¿Cuánto puedo realmente invertir? (¿De cuánto margen financiero dispones?)

現実から設定:実際にいくらいくらい積立てできそうか?(経済的余裕がどのくらいあるか?)

一般的には、収入の10~30%くらいを投資に回すことがいいとされています。

以下が目安です。

- 手取り月収 20万円 : 2~6万円

- 手取り月収 25万円 : 2.5~7.5万円

- 手取り月収 30万円 : 3~9万円

- 手取り月収 35万円 : 3.5~10.5万円

- 手取り月収 40万円 : 4~12万円

Generalmente, se recomienda destinar entre el 10% y el 30% de tus ingresos a inversiones. Aquí tienes algunas pautas:

- Ingresos netos mensuales de 200,000 yenes: de 20,000 a 60,000 yenes.

- Ingresos netos mensuales de 250,000 yenes: de 25,000 a 75,000 yenes.

- Ingresos netos mensuales de 300,000 yenes: de 30,000 a 90,000 yenes.

- Ingresos netos mensuales de 350,000 yenes: de 35,000 a 105,000 yenes.

- Ingresos netos mensuales de 400,000 yenes: de 40,000 a 120,000 yenes.

現在の自分に合わせるのが基本となります。

収入が増えたら、投資に回す金額も増やしていくことで、資産形成を加速させることができます。

ですが、無理した金額設定にしないことが重要となります。

なぜかというと、無理して投資金額を多くした場合、失業や怪我や病気のような万が一の事態になった時に、銀行などにある程度の貯金がない場合、せっかく投資している投資商品を解約して現金化する必要が出てきてしまいます。

Ajustar según tu situación actual es fundamental.

A medida que aumentan tus ingresos, puedes incrementar la cantidad destinada a inversiones, acelerando así tu creación de activos.

Sin embargo, es crucial no establecer un monto que resulte demasiado exigente.

Esto se debe a que, en caso de situaciones imprevistas como el desempleo, lesiones o enfermedades, si no cuentas con ahorros considerables en el banco, es posible que debas liquidar tus inversiones para obtener efectivo, aunque estés invirtiendo con esfuerzo.

なので、生活費の3~6ヵ月分程度を確保しておくといいでしょう。

Es fundamental garantizar un respaldo financiero para situaciones imprevistas, por lo que se aconseja reservar el equivalente a 3 a 6 meses de gastos de vida.

くわしくは、「資産形成の鉄則 ゴールデンルール / 貯金の重要性を理解しよう」で説明してますので、見てみてください。

Para obtener más detalles, consulta “Principios de Formación de Activos: Regla de Oro / Comprendiendo la Importancia del Ahorro“.

②現実から設定した金額 > ①目標から設定した金額

となっている場合は、②現実から設定した金額 を毎月積み立てればOKですが、

①目標から設定した金額 > ②現実から設定した金額

となっている場合は、節約や収入アップして、毎月の積み立て額を増やす努力が必要となります。

⇒ 節約方法、収入アップ方法説明(To be updated)

Si el monto que has establecido en el paso ② es mayor que el que determinaste en el paso ①,

simplemente debes invertir la cantidad establecida en el paso ② cada mes.

Sin embargo,

si el monto que has establecido en el paso ① es superior al que has definido en el paso ②, será necesario esforzarte en reducir gastos, aumentar ingresos o ambas cosas para incrementar la cantidad que inviertes cada mes.

⇒ (Para ser actualizado) – Se proporcionará información sobre cómo reducir gastos y aumentar ingresos.

Responsabilidad Personal en Inversiones: Principios Fundamentales

資産運用は自己責任が基本

基本は自己責任で、暴落によって大きな損益が出たとしても、誰も助けてはくれません。

なので、最終的には自分自身で納得して決める必要があります。

これをきっかけに、資産運用や投資について学ぶのもいいと思います。

En esencia, la responsabilidad recae en cada individuo, ya que nadie vendrá en tu ayuda en caso de pérdidas significativas debido a una caída del mercado.

Por lo tanto, es crucial tomar decisiones con las que te sientas conforme.

Este puede ser el punto de partida ideal para aprender sobre inversiones y gestión de activos.

Resumen: まとめ

- 基本は、全世界株式のインデックスファンドをメインに投資する。

- 楽天証券の場合、「eMAXIS Slim 全世界株式(オール・カントリー)」を選ぶといい

- それ以外のファンドにも投資したい場合は、自分が応援や期待したい国や地域、あるいは産業や業界を選ぶといい

- 自分なりの信念や動機を明確にして積立てNISAをスタートすることで、長期継続できる可能性が高くなり、より豊かな資産形成をすることが可能

- 積立てNISAへの投資額は、収入の10~30%を目安にするとよい

- Enfoque Principal en Fondos de Índice de Acciones Globales: La base de la inversión debe ser un fondo de índice de acciones globales.

- Recomendación para Usuarios de Rakuten Securities: Opta por el “eMAXIS Slim Global Stock (All Country)“.

- Diversificación Adicional: Si deseas invertir en otros fondos, considera aquellos que respalden países, regiones, industrias o sectores que te inspiren o en los que tengas expectativas.

- Establece Creencias y Motivaciones Claras: Iniciar un NISA con un enfoque a largo plazo es más probable si tienes creencias y motivaciones claras.

- Inversión Recomendada: Se sugiere invertir entre el 10% y el 30% de tus ingresos en el plan NISA.

- Guía para Iniciar NISA o iDeCo: (Enlace para actualización).

今すぐNISAやiDeCoをはじめたい方 ⇒ 証券会社口座開設 (To be updated the LINK)

※口座開設は無料です。インターネットから開設可能なので是非すぐはじめてみましょう!

日本語なので、サポートが必要な方はこちら ⇒ お問い合わせ Contact us

最後まで読んでいただき、本当にありがとうございました。

ぜひ家族や友人にもシェアして、話し合ってみてください!

¡Comienza tu cuenta hoy mismo! (Enlace para abrir cuenta).

※ La apertura de la cuenta es gratuita y se puede realizar en línea. Si necesitas asistencia en japonés, visita nuestra sección de “Contacto”.

Gracias por leer hasta el final. ¡Apreciamos tu tiempo y atención!

Por favor, ¡comparta y comente esto con su familia y amigos!