【在日外国人向け】資産形成/投資のはじめ方 How to start your Asset Management/Investment for foreigners in Japan

2023.12.27更新

This page is for foreign residents of Japan and it has many language for foreigners!

I’m preparing for English, Spanish, Portoguess page etc…

皆さん、こんにちは!

日本に住んでいる外国人の皆さんは、将来もずっと日本に住もうと考えている方も多いと思います。

その場合、不安になるのは、やはり将来や老後の生活だと思います。

誰もがお金に余裕がある生活をしたいと思っているはずです。

私も漠然とした将来への不安から投資(つみたてNISA)を始めました。

コロナが始まったあとの、ちょうど全ての株価が下がった頃から始めたこともあり、資産は順調に増えています。

はじめの一歩をどのように踏み出せば良いか分からないところから始めましたが、

やってみると意外と簡単でした。

もちろんどのような商品に投資すべきかも分からない状態から、

NISAや投資に関する本を買って読んだり、インターネットで調べたりして始めました。

ここでは、それらの知識や経験を通して、お金の管理や資産形成について初心者向けにわかりやすく、効果的な資産形成の方法についてお話しします。

日本の環境で賢くお金を増やす方法を学びましょう!

この記事を読んで欲しい人

- 将来や老後の準備を今からしたい方(将来への不安がある方)

- 資産形成や投資をはじめたいけど、どうすればいいか分からない方

- 投資初心者の方(投資はよく分からないので、なるべく簡単に理解したい人)

- 在日外国人の方 ⇒ This page has other language!

※日本には便利な制度がありますが、日本人でも難しく、理解している人は多くありません。

外国人の方にも分かりやすく解説します。分かりやすい説明を心掛けている為、もちろん、日本の方でも参考になります。

この記事を読むと分かること

- 資産形成が必要な理由、始めるべき理由

- 資産形成や投資の始め方、選び方

- 利用すべき税制優遇制度

結論

これから資産形成や投資をはじめる場合、

税制優遇を受けられる、「つみたてNISA」、「iDeCo」がお勧め。

⇒ まずは結論、まとめを確認したいかたは こちら

背景、理由から学びたい方は、このまま読み進めてください。

現在の日本の経済状況は?

現在の日本の経済状況は低迷していて、私たちにとって、以下のようなマイナス要因が存在します・・・

超低金利

現在日本は超低金利なので、昔のように銀行にお金を預けてもほとんど増えません・・・

金利が0.001% なので、100万円を1年間預けても、たった10円しか増えない・・・

これでは、銀行にお金を預ける意味はほとんどなくなってしまいます。

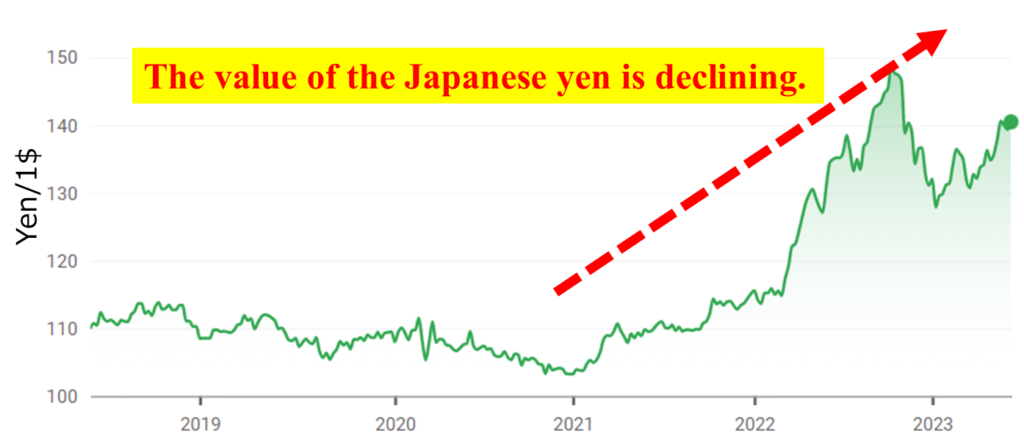

日本円の価値が下がってきている

ここ最近では日本円の価値は急激に下がってきており、世界的にみると、我々の日本円での貯蓄の価値は相対的に下がってしまいます。

これはまた、輸入品の価格が上がるということも意味しているので、物価上昇にもつながります。

物価高が進んでいる

昨今の世界情勢は不安定なので、物価高が進んでいます。

円安の影響で輸入品の価格上昇も重なり、ダブルパンチで物価高が進んでいます。

物価高が進むということは、私たちの貯金の価値が下がっているということが言えますので、

今まで100円で買えたものが、物価高により100円では買えなくなり、110円や120円のようになってしまいます。

言い換えると、今までがんばって、がまんして貯金してきた100万円の価値が、実質的に90万円や80万円のように下がってしまう可能性が高くなっています。

これでは、何のために貯金してきたのか分からなくなってしまいますね・・・

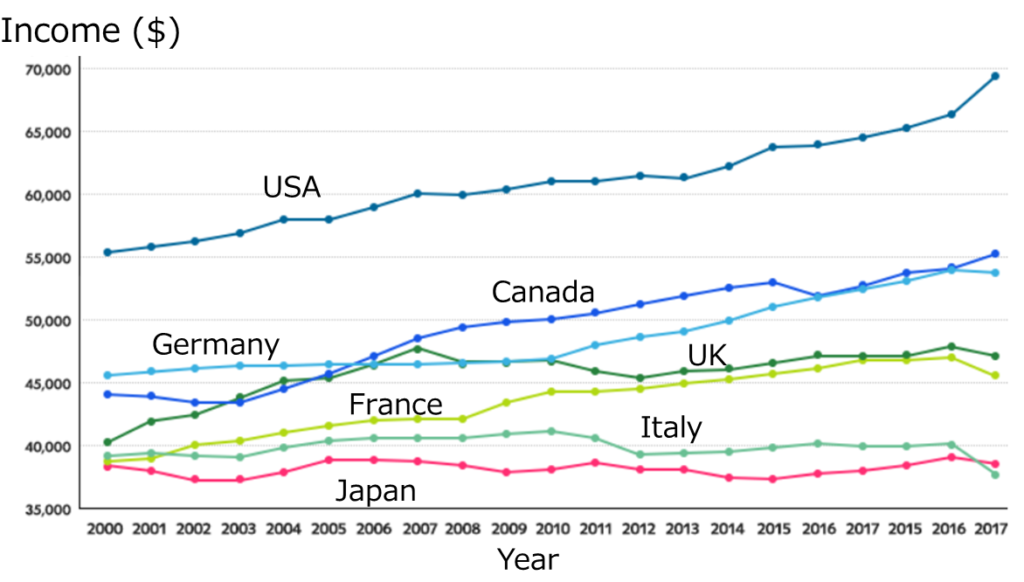

日本の給料は20年間上がっていない

2000年以降、日本の給料はほとんど上がっておらず、先進国の中でもほとんど最下位となっています。

今後、給料が上がる可能性もなかなか見えておらず、最近の急激な円安進行を考えると、更に日本の給料は実質的な価値は下がってしまうことが予想されます。

参照リンク:イオン銀行のページ

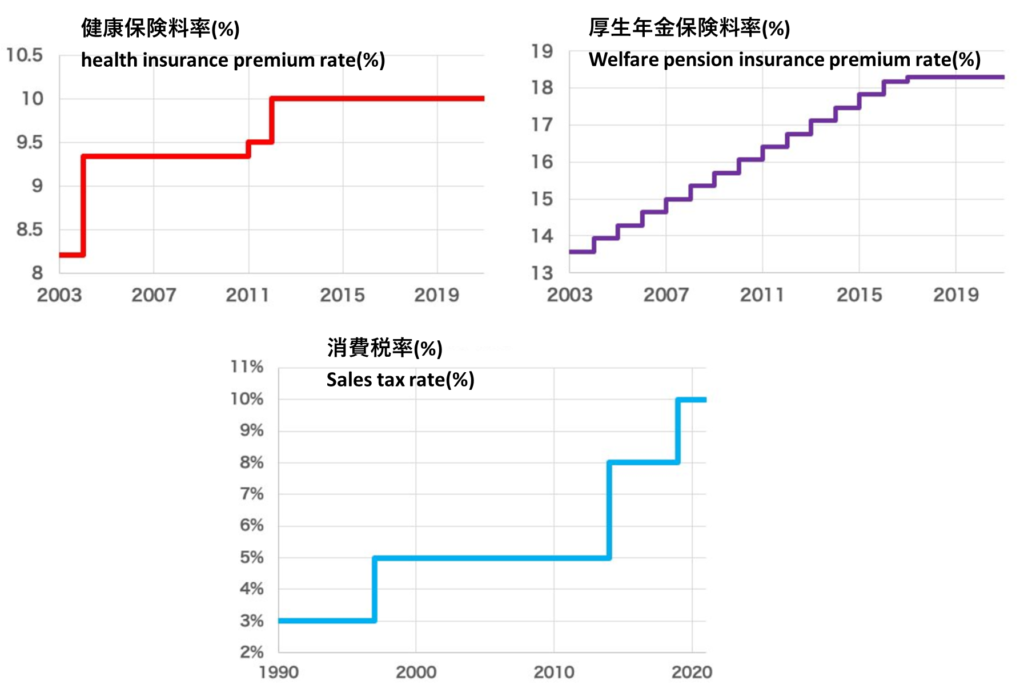

税金も上がっている

健康保険や厚生年金保険料、消費税のどれも税率が上がってきています。

- 健康保険料 : 2003年 約8% → 2023年 10% ⇒ 20年間で約2%上昇

- 厚生年金保険料 : 2003年 13.5% → 2023年 18.3% ⇒ 20年間で約5%上昇

- 消費税 : 1990年 3% → 2023年 10% ⇒ 30年間で約7%上昇

日本の経済状況から考えると、今後も継続して税金が上がる可能性は高いと予想されます。

まとめると

| 1 | 超低金利 | → | 貯金しても、ほとんどお金は増えない |

| 2 | 円安が進んでいる | → | 日本円の価値がどんどん下がっている |

| 3 | 物価高が進んでいる | ||

| 4 | 給料は低いまま | → | 収入は低いままで税金が上がるので、手取り収入が減っている |

| 5 | 税金が上がってきている |

のようになり、残念ながら現在の日本では、

今まで通りがんばって働き、貯金をしていても、将来的にお金が増えるどころか減ってしまう可能性が高いということが言えます。

では、どうすれば良いのでしょうか?

なぜ、資産形成/投資が必要なのか?

その対策方法の一つとして、資産形成/投資というものがあります。

今まで、銀行で貯金としてほとんど眠っていた自分のお金、または今後もらう予定の給料に働いてもらうということです。

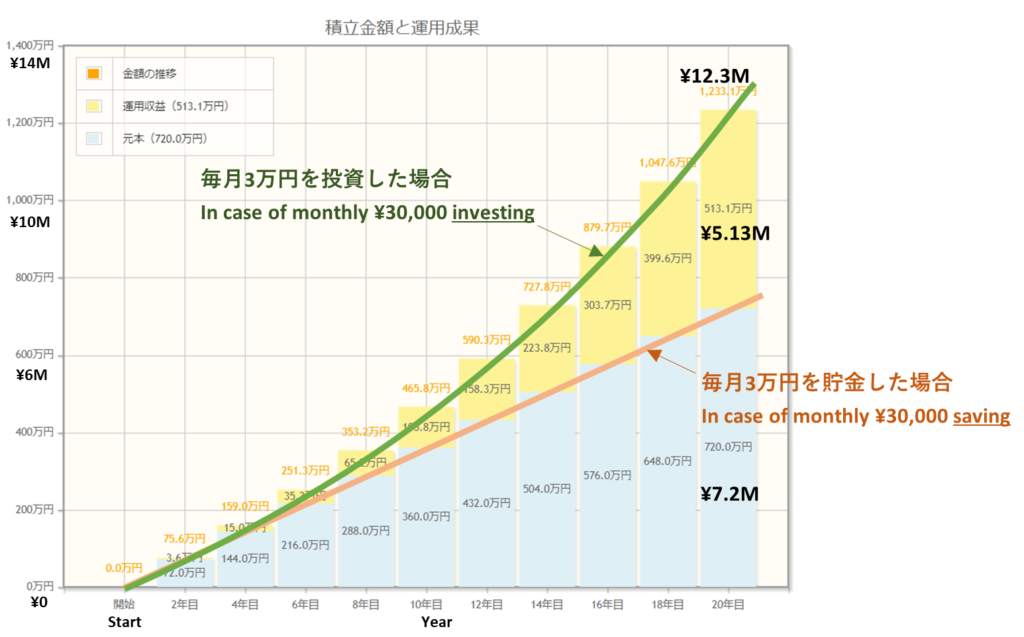

たとえば、毎月3万円を20年間 貯金した場合、投資した場合で比較してみましょう。

下図のように、銀行に預け貯金した場合、現在の金利はほぼ0なので、あなたの資産はほとんど増えませんが、

投資して5%で運用できた場合、あなたの資産は500万円くらい増えることになります。

これが、「お金に働いてもらう」ということです。

金融庁のホームページでシミュレーション可能です。 ⇒ 資産用シミュレーション

資産形成の基本を理解しよう

資産とは、財産や投資によって将来的に価値が増加するものを指します。例えば、貯金、株式、不動産などが資産です。

リスクとリターンの関係

投資にはリスクが伴います。リスクを取ることでリターン(収益)が大きくなる可能性もありますが、リスクをきちんと管理することも大切です。

以下の表は、一般的な各資産形成方法のリスクとリターンの関係になります。

| 資産形成方法 | リスク | リターン | 利用者側初期費用 |

|---|---|---|---|

| 定期預金 | 低 | 低 | 低 |

| 投資信託 | 中 | 中 | 中 |

| 株式投資 | 高 | 高 | 中 |

| 不動産投資 | 中 | 中 | 高 |

| 債券投資 | 低~中 | 低~中 | 低~中 |

| NISA投資 | 中 | 中 | 低 |

| 積立投資 | 中 | 中 | 低 |

| 企業DC | 中 | 中 | 低 |

| iDeCo | 中 | 中 | 低 |

リスクとリターン、そして初期費用を考慮して、どのような資産形成方法がいいかを選んでいく必要があります。

株式投資(個別株式)はハイリスク、ハイリターンであり、知識があまりない初心者には向いていない為、おすすめできません。

不動産投資の場合は、初期費用としてある程度まとまった資金が必要になりますし、詐欺に遭わないためにはある程度の知識と経験、人脈が必要になるため、初心者が始めるには厳しいと言えるでしょう。

では、どうやって選んでいけば良いのでしょうか?

初心者が選ぶべき資産形成/投資方法とは?

預金や定期預金のような低リスクで低リターンのものを選ぶと、前述のように預金自体の価値が実質的に下がっていく可能性がある為、中程度以上のリターンを狙うべきです。

初期投資額が小さく、リターンをある程度期待するには、「投資信託」、「積立て投資」、「NISA投資」、「企業DC」、「iDeCo」の中から選ぶと良いと思います。

更に、毎月継続して積立てることができる、「つみたてNISA」、「企業DC」、「iDeCo」の3つがお勧めになります。

日本には、とても便利な制度があります。

以下の3つは、一般的な会社員が利用できる便利な制度になっています。

- つみたてNISA

- 企業型DC(企業型確定拠出年金)

- iDeCo(個人型確定拠出年金)

これらには節税効果があり、将来や老後に向けての資産形成をサポートしてくれる制度となっています。

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

どんな違いがあるの?

表にまとめると以下のようになります。

| 機能 | つみたてNISA | 企業DC | iDeCo |

|---|---|---|---|

| 運用対象 | 株式や債券、投資信託など | 企業の設定した運用商品(一般的には株式や債券など) | 自由選択の投資商品(株式、債券、投資信託、外貨建て商品など) |

| 投資上限額 | 年間40万円(2023年まで) 年間120万円(2024年以降) | 企業・個人合わせて毎年100万円まで(企業型は企業負担分含む) | 年間120万円(2023年度現在) |

| 税制優遇 | 免税期間が最大20年間(2023年度現在) | 控除額は最大40万円まで(所得税と住民税からの控除) | 控除額は最大40万円まで(所得税と住民税からの控除) |

| 出金制限 | 常に出金可能 | 基本的には60歳以降の年金としての支給が前提 | 基本的には60歳以降の年金としての支給が前提 |

| 対象者 | 一般の個人 | 企業従業員(企業によっては個人向けプランも提供) | 一般の個人 |

| 適用範囲 | 投資対象の制約が少なく、一般の個人が利用可能 | 企業が従業員のために設定するため、企業の従業員が対象 | 一般の個人が自由に加入可能 |

簡単にまとめると、

出金制限:企業DC、iDeCoは、年金の補助を目的としている為、60歳まで出金できませんが、NISAはいつでも出金可能です。

税制優遇:企業DC、iDeCoは、掛け金に対して税制優遇が受けられ、つみたてNISAは受取り時に税制優遇が受けられます。要するに、企業DC、iDeCoは先に税制優遇が受けられ、つみたてNISAは後で税制優遇が受けられるという感じです。

そして、企業DCは企業が掛け金を負担してくれる部分があるため従業員の負担が軽減されますが、ある程度大きい会社のみでしか対応していないので、自分が働いている会社に企業DCがない場合は、iDeCoを選択することになります。

基本的には企業DCとiDeCoを同時に申込むことはできない為、自分が働いている会社に企業DCがある場合は、iDeCoの申し込みはできません。

つみたてNISAは、企業DC、iDeCoと併用することは問題ない為、どちらの方にも利用可能です。

そして、つみたてNISA、iDeCoを始める為には、インターネット証券開設が必要になります。

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

まとめ

- 日本の現在、将来の経済状況を見ると、良いとは言えない為、備えが必要

- 日本には資産形成に便利な税制優遇制度があるので、それを活用すべき!

- その便利な制度とは、「つみたてNISA」や「iDeCo」で、インターネットから申し込み可能!

- つみたてNISAやiDeCoにおすすめのインターネット証券は「楽天証券」

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

最後まで読んでいただき、本当にありがとうございました。

お問い合わせは、こちら