【Para residentes extranjeros en Japón】Cómo comenzar con la formación de activos e inversión 【在日外国人向け】資産形成/投資のはじめ方

2024.01.26更新

¡Hola a todos!

日本に住んでいる外国人の皆さんは、将来もずっと日本に住もうと考えている方も多いと思います。

その場合、不安になるのは、やはり将来や老後の生活だと思います。

誰もがお金に余裕がある生活をしたいと思っているはずです。

Para aquellos de ustedes que viven en Japón y están pensando en quedarse aquí a largo plazo, es natural preocuparse por el futuro, especialmente en lo que respecta a la jubilación. Todos queremos asegurarnos de tener un futuro financiero estable y cómodo.

私も漠然とした将来への不安から投資(つみたてNISA)を始めました。

コロナが始まったあとの、ちょうど全ての株価が下がった頃から始めたこともあり、資産は順調に増えています。

Personalmente, comencé a invertir, específicamente utilizando el sistema de inversión llamado “つみたてNISA” (tsumitate NISA), para enfrentar las preocupaciones vagas sobre mi futuro. Empecé justo después de que comenzara la pandemia, cuando los precios de las acciones cayeron. Desde entonces, mi patrimonio ha estado creciendo constantemente.

はじめの一歩をどのように踏み出せば良いか分からないところから始めましたが、

やってみると意外と簡単でした。

もちろんどのような商品に投資すべきかも分からない状態から、

NISAや投資に関する本を買って読んだり、インターネットで調べたりして始めました。

El primer paso puede parecer abrumador si no sabes por dónde empezar, pero descubrí que en realidad es bastante sencillo. Al principio, no tenía idea de en qué productos invertir, así que compré libros sobre NISA e inversiones, y también investigué en Internet.

ここでは、それらの知識や経験を通して、お金の管理や資産形成について初心者向けにわかりやすく、効果的な資産形成の方法についてお話しします。

日本の環境で賢くお金を増やす方法を学びましょう!

En este blog, compartiré mis conocimientos y experiencias para que aquellos que son nuevos en la gestión financiera y la formación de activos puedan comprender de manera fácil y efectiva cómo formar activos. ¡Vamos a aprender cómo aumentar inteligentemente nuestro dinero en el entorno financiero japonés!

この記事を読んで欲しい人

- 将来や老後の準備を今からしたい方(将来への不安がある方)

- 資産形成や投資をはじめたいけど、どうすればいいか分からない方

- 投資初心者の方(投資はよく分からないので、なるべく簡単に理解したい人)

- 在日外国人の方 ⇒ This page has other language!

¡Personas a las que les gustaría leer este artículo!

- Aquellos que deseen prepararse para el futuro o la jubilación (quienes sientan inquietud acerca del futuro).

- Quienes quieran comenzar a formar activos o invertir, pero no sepan por dónde empezar.

- Principiantes en inversiones (quienes no comprendan bien las inversiones y deseen entenderlas de manera sencilla).

- Personas extranjeras que residen en Japón ⇒ ¡Esta página está en otros idiomas!

※日本には便利な制度がありますが、日本人でも難しく、理解している人は多くありません。

外国人の方にも分かりやすく解説します。分かりやすい説明を心掛けている為、もちろん、日本の方でも参考になります。

※En Japón hay sistemas útiles, pero incluso para los japoneses puede resultar complicado, y muchos no lo entienden completamente. Explicaremos de manera fácil de entender también para personas extranjeras. Estamos comprometidos con proporcionar explicaciones claras, así que, por supuesto, será útil para las personas japonesas también.

この記事を読むと分かること

- 資産形成が必要な理由、始めるべき理由

- 資産形成や投資の始め方、選び方

- 利用すべき税制優遇制度

Lo que podrás entender al leer este artículo:

- La importancia de la formación de activos y las razones para comenzar.

- Cómo comenzar y qué elegir en cuanto a la formación de activos e inversiones.

- Los regímenes fiscales preferentes que deberías utilizar.

結論

これから資産形成や投資をはじめる場合、

税制優遇を受けられる、「つみたてNISA」、「iDeCo」がお勧め。

⇒ まずは結論、まとめを確認したいかたは こちら

Conclusión:

Si estás pensando en comenzar la formación de activos o las inversiones, se recomienda el uso de los beneficios fiscales de “つみたてNISA” e “iDeCo”.

⇒ Si quieres ver la conclusión o el resumen, haz clic aquí.

背景、理由から学びたい方は、このまま読み進めてください。

Si estás interesado en conocer el fondo y las razones, sigue leyendo.

La situación económica actual en Japón

現在の日本の経済状況は?

現在の日本の経済状況は低迷していて、私たちにとって、以下のようなマイナス要因が存在します・・・

La situación económica actual en Japón está en declive y presenta factores negativos para nosotros, tales como:

Tasas de interés ultrabajas 超低金利

現在日本は超低金利なので、昔のように銀行にお金を預けてもほとんど増えません・・・

金利が0.001% なので、100万円を1年間預けても、たった10円しか増えない・・・

これでは、銀行にお金を預ける意味はほとんどなくなってしまいます。

Actualmente, Japón tiene tasas de interés ultrabajas, lo que significa que depositar dinero en el banco ya no es tan rentable como solía ser…

Con una tasa de interés del 0.001%, si depositas un millón de yenes durante un año, solo aumentará en 10 yenes…

Esto hace que depositar dinero en el banco prácticamente carezca de sentido.

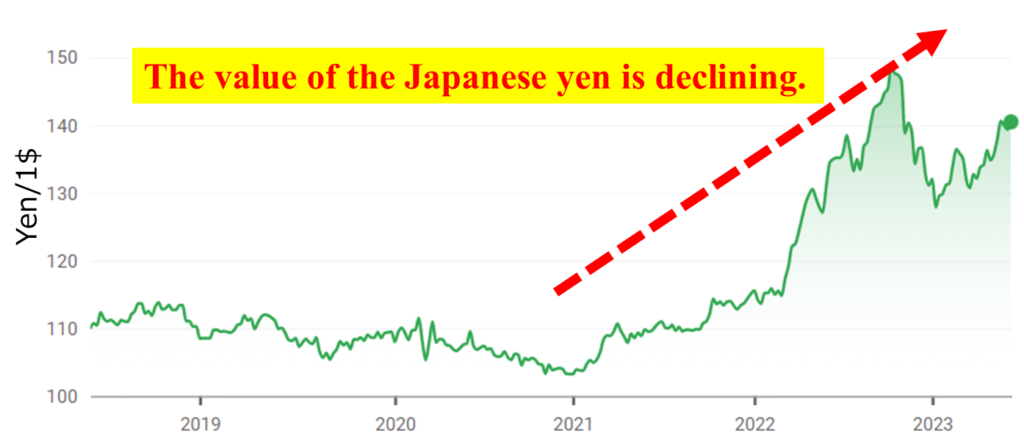

Devaluación del yen japonés 日本円の価値が下がってきている

ここ最近では日本円の価値は急激に下がってきており、世界的にみると、我々の日本円での貯蓄の価値は相対的に下がってしまいます。

En estos últimos tiempos, el valor del yen japonés ha disminuido rápidamente, y a nivel mundial, el valor de nuestros ahorros en yenes ha disminuido en comparación con otras monedas.

これはまた、輸入品の価格が上がるということも意味しているので、物価上昇にもつながります。

Esto también implica un aumento en los precios de los productos importados, lo que contribuye a la inflación de los precios.

El aumento de los precios 物価高が進んでいる

昨今の世界情勢は不安定なので、物価高が進んでいます。

円安の影響で輸入品の価格上昇も重なり、ダブルパンチで物価高が進んでいます。

物価高が進むということは、私たちの貯金の価値が下がっているということが言えますので、

今まで100円で買えたものが、物価高により100円では買えなくなり、110円や120円のようになってしまいます。

Debido a la actual situación mundial inestable, los precios están en aumento. La depreciación del yen contribuye al aumento de los precios de los productos importados, resultando en un golpe doble de inflación. Cuando los precios aumentan, el valor de nuestros ahorros disminuye. Lo que antes podíamos comprar por 100 yenes ahora puede costar 110 o 120 yenes debido a la inflación.

言い換えると、今までがんばって、がまんして貯金してきた100万円の価値が、実質的に90万円や80万円のように下がってしまう可能性が高くなっています。

En otras palabras, el valor de nuestros ahorros, que con esfuerzo y sacrificio hemos acumulado a un millón de yenes, podría disminuir sustancialmente a 900,000 o 800,000 yenes.

これでは、何のために貯金してきたのか分からなくなってしまいますね・・・

Esto hace que nos preguntemos por qué estábamos ahorrando en primer lugar…

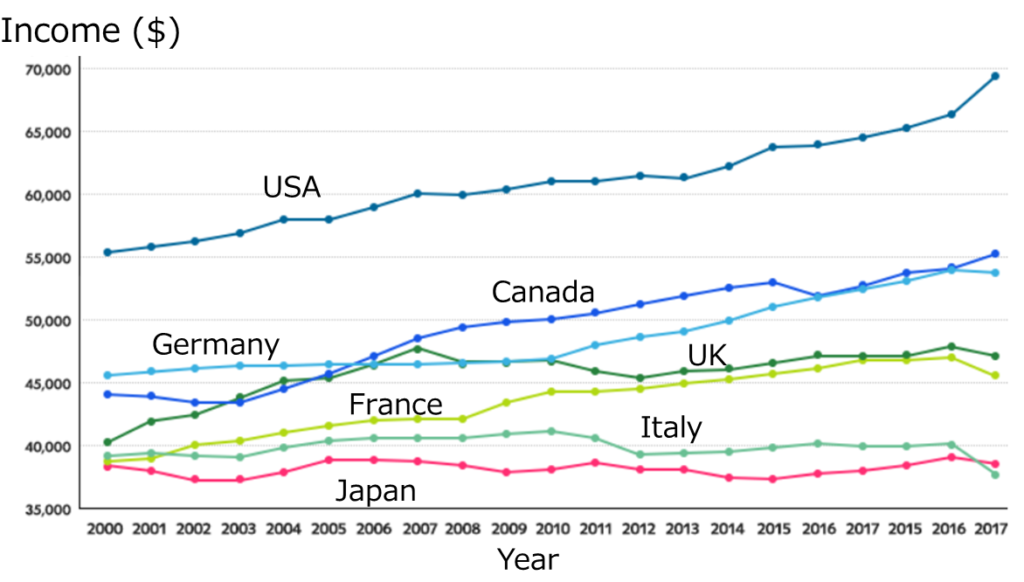

Los salarios en Japón no han aumentado en 20 años

日本の給料は20年間上がっていない

2000年以降、日本の給料はほとんど上がっておらず、先進国の中でもほとんど最下位となっています。

Desde el año 2000, los salarios en Japón apenas han aumentado y se encuentran entre los más bajos de los países desarrollados.

今後、給料が上がる可能性もなかなか見えておらず、最近の急激な円安進行を考えると、更に日本の給料は実質的な価値は下がってしまうことが予想されます。

Con la reciente depreciación rápida del yen, la perspectiva es que los salarios japoneses disminuirán aún más en términos reales.

Referencia: Página de Aeon Bank

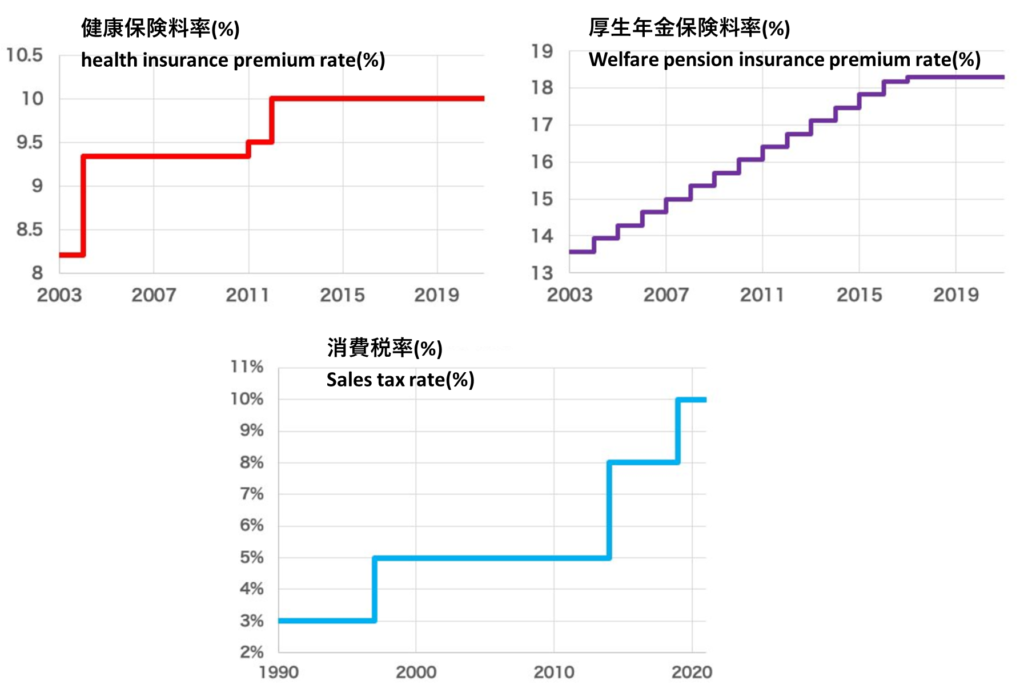

Aumento de impuestos 税金も上がっている

健康保険や厚生年金保険料、消費税のどれも税率が上がってきています。

- 健康保険料 : 2003年 約8% → 2023年 10% ⇒ 20年間で約2%上昇

- 厚生年金保険料 : 2003年 13.5% → 2023年 18.3% ⇒ 20年間で約5%上昇

- 消費税 : 1990年 3% → 2023年 10% ⇒ 30年間で約7%上昇

Las tasas de impuestos para el seguro de salud, las pensiones y el impuesto al consumo han aumentado.

- Seguro de salud(健康保険料): 8% en 2003 → 10% en 2023 ⇒ Un aumento del 2% en 20 años

- Pensiones(厚生年金保険料): 13.5% en 2003 → 18.3% en 2023 ⇒ Un aumento del 5% en 20 años

- Impuesto al consumo(消費税): 3% en 1990 → 10% en 2023 ⇒ Un aumento del 7% en 30 años

日本の経済状況から考えると、今後も継続して税金が上がる可能性は高いと予想されます。

Dada la situación económica en Japón, se espera que los impuestos continúen aumentando en el futuro.

En resumen, まとめると

| 1 | 超低金利 Tasas de interés ultrabajas: | → | 貯金しても、ほとんどお金は増えない Ahorrar dinero en el banco apenas aumenta tus fondos. |

| 2 | 円安が進んでいるDevaluación del yen: | → | 日本円の価値がどんどん下がっている La moneda japonesa está perdiendo valor constantemente. |

| 3 | 物価高が進んでいるAumento de precios: | ||

| 4 | 給料は低いままSalarios bajos: | → | 収入は低いままで税金が上がるので、手取り収入が減っている Los ingresos siguen siendo bajos y los impuestos están aumentando, lo que significa que el ingreso neto está disminuyendo. |

| 5 | 税金が上がってきているAumento de impuestos: |

のようになり、残念ながら現在の日本では、

Desafortunadamente, en la actualidad en Japón,

今まで通りがんばって働き、貯金をしていても、将来的にお金が増えるどころか減ってしまう可能性が高いということが言えます。

A pesar de trabajar duro y ahorrar como siempre, hay una alta probabilidad de que no solo no aumenten, sino que disminuyan tus fondos en el futuro.

では、どうすれば良いのでしょうか?

Entonces, ¿qué debemos hacer?

¿Por qué es necesario el desarrollo de activos y la inversión?

なぜ、資産形成/投資が必要なのか?

その対策方法の一つとして、資産形成/投資というものがあります。

Como una de las medidas para abordar esta situación, existe la opción de formar activos e invertir.

今まで、銀行で貯金としてほとんど眠っていた自分のお金、または今後もらう予定の給料に働いてもらうということです。

Se trata de poner a trabajar el dinero que has tenido guardado en el banco como ahorros o el salario que recibirás en el futuro.

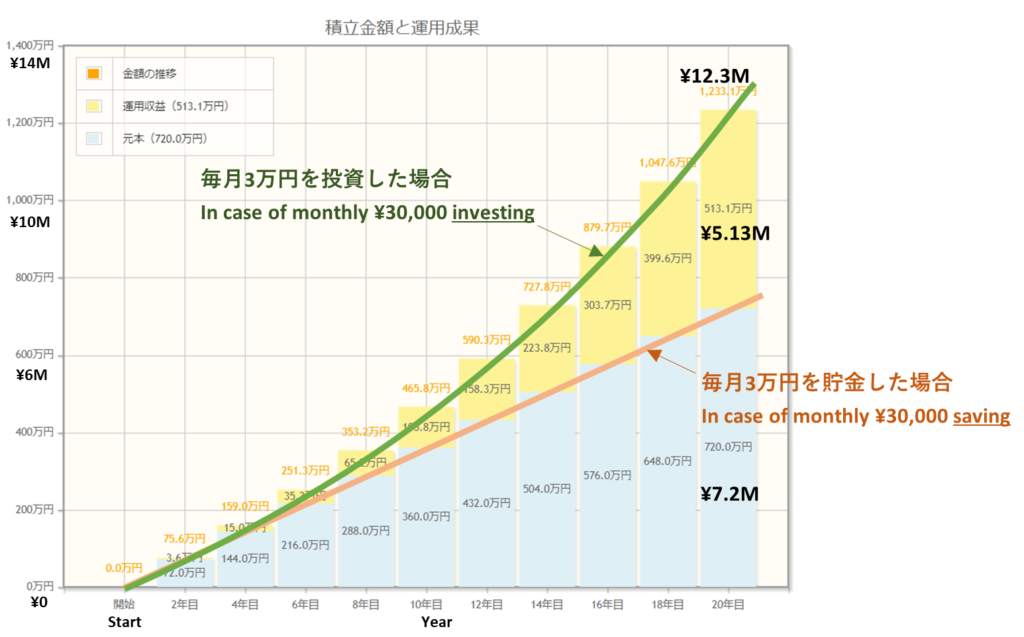

たとえば、毎月3万円を20年間 貯金した場合、投資した場合で比較してみましょう。

下図のように、銀行に預け貯金した場合、現在の金利はほぼ0なので、あなたの資産はほとんど増えませんが、

投資して5%で運用できた場合、あなたの資産は500万円くらい増えることになります。

Por ejemplo, veamos la comparación entre ahorrar 30,000 yenes al mes durante 20 años y realizar una inversión.

Como se muestra en la siguiente figura, si depositas y ahorras en el banco con la tasa de interés actual, que es casi del 0%, tus activos apenas crecerán.

Sin embargo, si inviertes y obtienes un rendimiento del 5%, tus activos aumentarán aproximadamente en 5 millones de yenes.

これが、「お金に働いてもらう」ということです。

Esto es lo que significa “hacer que el dinero trabaje para ti”.

金融庁のホームページでシミュレーション可能です。 ⇒ 資産用シミュレーション

Puedes realizar simulaciones en el sitio web de la Agencia de Servicios Financieros. ⇒ Simulación de activos

Entendamos los fundamentos de la formación de activos

資産形成の基本を理解しよう

資産とは、財産や投資によって将来的に価値が増加するものを指します。例えば、貯金、株式、不動産などが資産です。

El término “activos” se refiere a aquello cuyo valor aumentará en el futuro debido a la propiedad o la inversión. Ejemplos de activos incluyen ahorros, acciones, bienes raíces, entre otros.

リスクとリターンの関係

投資にはリスクが伴います。リスクを取ることでリターン(収益)が大きくなる可能性もありますが、リスクをきちんと管理することも大切です。

Relación entre riesgo y rendimiento La inversión conlleva riesgos

Aunque asumir riesgos puede aumentar el rendimiento (ganancias), también es crucial gestionar adecuadamente esos riesgos.

以下の表は、一般的な各資産形成方法のリスクとリターンの関係になります。

La siguiente tabla muestra la relación entre riesgo y rendimiento en diversos métodos comunes de formación de activos.

| Método de formación de activos | Riesgo | Rendimiento | Costos iniciales para el usuario |

|---|---|---|---|

| Depósito a plazo 定期預金 | Bajo | Bajo | Bajo |

| Fondos de inversión 投資信託 | Moderado | Moderado | Moderado |

| Inversión en acciones 株式投資 | Alto | Alto | Moderado |

| Inversión en bienes raíces 不動産投資 | Moderado | Moderado | Alto |

| Inversión en bonos 債券投資 | Bajo a moderado | Bajo a moderado | Bajo a moderado |

| Inversión en NISA NISA投資 | Moderado | Moderado | Bajo |

| Inversión programada 積立投資 | Moderado | Moderado | Bajo |

| DC corporativo 企業DC | Moderado | Moderado | Bajo |

| iDeCo | Moderado | Moderado | Bajo |

リスクとリターン、そして初期費用を考慮して、どのような資産形成方法がいいかを選んでいく必要があります。

Riesgo, rendimiento y costos iniciales: es necesario considerar estos elementos al elegir un método de formación de activos.

株式投資(個別株式)はハイリスク、ハイリターンであり、知識があまりない初心者には向いていない為、おすすめできません。

La inversión en 株式投資(個別株式): acciones (acciones individuales) implica un alto riesgo y un alto rendimiento, por lo que no es recomendable para principiantes sin mucho conocimiento.

不動産投資の場合は、初期費用としてある程度まとまった資金が必要になりますし、詐欺に遭わないためにはある程度の知識と経験、人脈が必要になるため、初心者が始めるには厳しいと言えるでしょう。

En el caso de la 不動産投資: inversión inmobiliaria, se requiere una cantidad considerable de fondos como costo inicial, y para evitar estafas, se necesita cierto nivel de conocimiento, experiencia y contactos. Por lo tanto, podría ser desafiante para principiantes.

では、どうやって選んでいけば良いのでしょうか?

Entonces, ¿cómo debemos elegir?

¿Cuál es el método de formación de activos/inversión recomendado para principiantes?

初心者が選ぶべき資産形成/投資方法とは?

預金や定期預金のような低リスクで低リターンのものを選ぶと、前述のように預金自体の価値が実質的に下がっていく可能性がある為、中程度以上のリターンを狙うべきです。

Si optas por opciones de bajo riesgo y bajo rendimiento, como depósitos o cuentas a plazo, existe la posibilidad, como se mencionó anteriormente, de que el valor de esos ahorros disminuya en términos reales. Por lo tanto, deberías apuntar a rendimientos moderados o superiores.

初期投資額が小さく、リターンをある程度期待するには、「投資信託」、「積立て投資」、「NISA投資」、「企業DC」、「iDeCo」の中から選ぶと良いと思います。

Para aquellos con una inversión inicial pequeña y que buscan cierto rendimiento, creo que es bueno elegir entre “fondos de inversión”, “inversión programada”, “inversión NISA”, “DC corporativo” e “iDeCo”.

更に、毎月継続して積立てることができる、「つみたてNISA」、「企業DC」、「iDeCo」の3つがお勧めになります。

Además, se recomiendan tres opciones que permiten contribuciones mensuales continuas: “つみたてNISA”, “企業DC”, “iDeCo”.

Japón cuenta con sistemas muy convenientes.

日本には、とても便利な制度があります。

以下の3つは、一般的な会社員が利用できる便利な制度になっています。

Estos tres sistemas son convenientes y disponibles para empleados comunes:

- つみたてNISA Tsumitate NISA

- 企業型DC(企業型確定拠出年金)Kigyougata DC(Kigyougata Kakuteikyoshutu Nenkin)

- iDeCo(個人型確定拠出年金)(Kojingata Kakuteikyoshutu Nenkin)

つみたてNISA Tsumitate NISA

El つみたてNISA es un sistema de inversión que permite a los individuos acumular activos y disfrutar de beneficios fiscales. Al invertir en este plan, los participantes pueden beneficiarse de reducciones en los impuestos sobre las ganancias de capital y los dividendos. Este sistema es especialmente útil para aquellos que desean construir un patrimonio a largo plazo y planificar su jubilación de manera eficiente.

企業型DC(企業型確定拠出年金)Kigyougata DC(Kigyougata Kakuteikyoshutu Nenkin)

El 企業型DC (Sistema de Pensión de Contribución Definida Corporativa) es un plan de pensiones ofrecido por las empresas para sus empleados. En este sistema, tanto el empleador como el empleado contribuyen regularmente a la cuenta de pensiones del empleado. El monto de la pensión en el momento del retiro depende de las contribuciones acumuladas y de la rentabilidad de las inversiones realizadas con esos fondos.

iDeCo(個人型確定拠出年金) (Kojingata Kakuteikyoshutu Nenkin)

El iDeCo (Sistema de Pensión de Contribución Definida Individual) es un plan de pensiones que permite a los individuos contribuir de manera voluntaria para construir su propia pensión. Es especialmente útil para aquellos que no tienen acceso a un plan de pensiones corporativo. Al igual que con otros sistemas de contribución definida, el monto de la pensión dependerá de las contribuciones y las inversiones realizadas a lo largo del tiempo.

これらには節税効果があり、将来や老後に向けての資産形成をサポートしてくれる制度となっています。

Estos sistemas ofrecen beneficios fiscales y apoyan la formación de activos para el futuro y la jubilación.

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

Si deseas comenzar con つみたてNISA o iDeCo ahora mismo, haz clic aquí para abrir una cuenta en Rakuten Securities. (Enlace actualizado próximamente)

¿Cuáles son las diferencias?

どんな違いがあるの?

表にまとめると以下のようになります。

Se resumen en la siguiente tabla:

| 機能 | つみたてNISA | 企業DC | iDeCo |

|---|---|---|---|

| 運用対象 | 株式や債券、投資信託など | 企業の設定した運用商品(一般的には株式や債券など) | 自由選択の投資商品(株式、債券、投資信託、外貨建て商品など) |

| 投資上限額 | 年間40万円(2023年まで) 年間120万円(2024年以降) | 企業・個人合わせて毎年100万円まで(企業型は企業負担分含む) | 年間120万円(2023年度現在) |

| 税制優遇 | 免税期間が最大20年間(2023年度現在) | 控除額は最大40万円まで(所得税と住民税からの控除) | 控除額は最大40万円まで(所得税と住民税からの控除) |

| 出金制限 | 常に出金可能 | 基本的には60歳以降の年金としての支給が前提 | 基本的には60歳以降の年金としての支給が前提 |

| 対象者 | 一般の個人 | 企業従業員(企業によっては個人向けプランも提供) | 一般の個人 |

| 適用範囲 | 投資対象の制約が少なく、一般の個人が利用可能 | 企業が従業員のために設定するため、企業の従業員が対象 | 一般の個人が自由に加入可能 |

| Característica | つみたてNISA Tsumitate NISA | 企業DC DC corporativo | iDeCo |

|---|---|---|---|

| Objetivo de inversión | Acciones, bonos, fondos de inversión, etc. | Productos de inversión especificados por la empresa (generalmente acciones y bonos) | Productos de inversión de libre elección (acciones, bonos, fondos de inversión, productos denominados en moneda extranjera, etc.) |

| Límite anual de inversión | 40,000 yenes (hasta 2023), 120,000 yenes (desde 2024) | Hasta 100,000 yenes por año (incluida la contribución de la empresa) | 120,000 yenes (a partir de 2023) |

| Beneficios fiscales | Exención de impuestos durante un máximo de 20 años (a partir de 2023) | Deducción de hasta 40,000 yenes (deducible del impuesto sobre la renta y del impuesto municipal) | Deducción de hasta 40,000 yenes (deducible del impuesto sobre la renta y del impuesto municipal) |

| Restricciones de retiro | Retiro disponible en cualquier momento | Básicamente, se espera que se retire como una pensión a partir de los 60 años | Básicamente, se espera que se retire como una pensión a partir de los 60 años |

| Población objetivo | Individuos en general | Empleados de la empresa (algunas empresas también ofrecen planes para individuos) | Individuos en general |

| Alcance de aplicación | Menos restricciones en los productos de inversión, disponible para el público en general | La empresa establece restricciones en los productos de inversión (generalmente acciones y bonos) | Disponible para el público en general |

簡単にまとめると、

Resumidamente,

出金制限:企業DC、iDeCoは、年金の補助を目的としている為、60歳まで出金できませんが、NISAはいつでも出金可能です。

Restricciones de Retiro: Los planes de pensiones corporativos (企業DC) y el Sistema de Pensión de Contribución Definida Individual (iDeCo) tienen restricciones de retiro hasta los 60 años, ya que están diseñados para proporcionar asistencia de pensiones. Por otro lado, en el caso de つみたてNISA, los retiros son posibles en cualquier momento.

税制優遇:企業DC、iDeCoは、掛け金に対して税制優遇が受けられ、つみたてNISAは受取り時に税制優遇が受けられます。要するに、企業DC、iDeCoは先に税制優遇が受けられ、つみたてNISAは後で税制優遇が受けられるという感じです。

Beneficios Fiscales: Los planes corporativos (企業DC) e iDeCo disfrutan de beneficios fiscales sobre las contribuciones, mientras que つみたてNISA obtiene beneficios fiscales al momento de recibir los fondos. En otras palabras, los planes corporativos (企業DC) e iDeCo obtienen beneficios fiscales de inmediato, mientras que つみたてNISA los obtiene más adelante.

そして、企業DCは企業が掛け金を負担してくれる部分があるため従業員の負担が軽減されますが、ある程度大きい会社のみでしか対応していないので、自分が働いている会社に企業DCがない場合は、iDeCoを選択することになります。

Además, en el caso de los planes corporativos, dado que la empresa asume parte de las contribuciones, se reduce la carga financiera para los empleados. Sin embargo, estos planes solo están disponibles en empresas de cierto tamaño. Si la empresa en la que trabajas no ofrece un plan corporativo, deberías optar por iDeCo.

基本的には企業DCとiDeCoを同時に申込むことはできない為、自分が働いている会社に企業DCがある場合は、iDeCoの申し込みはできません。

Por lo general, no es posible solicitar tanto un plan corporativo como iDeCo al mismo tiempo. Si tu empresa ofrece un plan corporativo, es probable que no puedas solicitar iDeCo.

つみたてNISAは、企業DC、iDeCoと併用することは問題ない為、どちらの方にも利用可能です。

つみたてNISA, por otro lado, se puede utilizar junto con planes corporativos (企業DC) e iDeCo sin problemas.

そして、つみたてNISA、iDeCoを始める為には、インターネット証券開設が必要になります。

Para comenzar con つみたてNISA e iDeCo, es necesario abrir una cuenta con un corredor en línea.

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

Si deseas comenzar con つみたてNISA e iDeCo de inmediato, haz clic aquí para abrir una cuenta en Rakuten Securities. (Enlace actualizado próximamente)

Resumen まとめ

- 日本の現在、将来の経済状況を見ると、良いとは言えない為、備えが必要

- 日本には資産形成に便利な税制優遇制度があるので、それを活用すべき!

- その便利な制度とは、「つみたてNISA」や「iDeCo」で、インターネットから申し込み可能!

- つみたてNISAやiDeCoにおすすめのインターネット証券は「楽天証券」

- Dada la actual y futura situación económica en Japón, que no se presenta de la mejor manera, es necesario estar preparados.

- En Japón, existen sistemas de beneficios fiscales convenientes para la formación de activos, por lo que ¡debemos aprovecharlos!

- Estos sistemas beneficiosos son el “つみたてNISA” y “iDeCo”, y puedes solicitarlos fácilmente a través de Internet.

- Si estás interesado en comenzar con つみたてNISA o iDeCo, se recomienda abrir una cuenta con el corredor en línea “楽天証券” (Rakuten Securities).

つみたてNISA、iDeCoを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

Para comenzar con つみたてNISA e iDeCo de inmediato, haz clic aquí para abrir una cuenta en Rakuten Securities. (Enlace actualizado próximamente)

最後まで読んでいただき、本当にありがとうございました。

お問い合わせは、こちら

Gracias por leer hasta el final.

Si tienes alguna pregunta, puedes contactarnos [aquí](enlace a tu formulario de contacto).