【在日外国人向け】節税しながら資産を増やす方法 NISAって何? NISAって必要? How to grow your Asset with saving tax. What’s the NISA? Is the NISA necessary for you?

2023.12.26更新

日本に住んでいる外国人の皆さまは、日本に来た時はいろいろな夢があったと思います。

日本を選んでくれた理由はいろいろあると思いますが、経済的な理由や、治安的な理由が多いのではないかと思います。

ですが、2023年現在は、日本経済も良いとは言えず、日本人でも生活が厳しい人も多いのが現状です。

以前の日本の場合、会社で一生懸命働いて、ある程度貯蓄をしていれば、老後の心配はそれほどありませんでした。

しかし現在では、働くだけでは老後生活はかなり厳しくなると言われています。

年金がもらえるとは言え、それでは十分ではなく、年金に加え約2000万円が必要と言われています。

残念ながら今は、一生懸命仕事するだけではダメな時代なのです・・・

では、他に何かできることはあるのでしょうか?

日本に住む外国人の方々にとって、資産を効果的に節税しながら増やす方法を探している方も多いことでしょう。今回は、そのための優れたツールであるNISAについて詳しくご紹介します。

この記事を読んで欲しい人

- 在日外国人の方 ⇒ This page has other language!

- 資産形成をはじめたいけど、どうすればいいか分からない方

- NISAという制度に興味がある方

※日本には便利な制度がありますが、日本人でも難しく、理解している人は多くありません。

外国人の方にも分かりやすく解説します。分かりやすい説明を心掛けている為、もちろん、日本の方でも参考になります。

この記事を読むと分かること

- NISAという制度の概要

- NISAの申し込み方、始め方

- インターネット証券会社の選び方

NISAって何?

NISAとは、日本政府が提供する節税制度で、特に投資に興味がある方にとって魅力的な選択肢です。

イギリスのISA(Individual Savings Account=個人貯蓄口座) をモデルにした日本版ISAです。

要点だけを簡単に説明すると、「2018年1月より開始された新たな少額投資非課税制度」 のことで、政府が推奨する投資信託へ積立てし、その利益には税金がかからない制度です。

この制度を利用すると、将来のリタイアメント(退職)資金を構築しながら、資産を増やすことができます。

通常、投資で得た利益には、20.315%の税金がかかりますが、非課税投資額内の場合、非課税となるのが一番の特徴です。

例えば、投資で100万円の利益が出た場合で考えてみましょう

- 通常:約20万円が税金として徴収されるため、受け取れるのは80万円

- NISAの場合:非課税なので、利益100万円はそのまま受け取れる!

もしこれから投資を始めるのであれば、絶対に利用した方がいい制度です。

外国人でもNISAを利用できるの?

もちろんできます! 以下が条件です。

- 日本在住であること

- 18歳以上であること

なので、定住ビザや永住ビザ等の在留資格が必要となりますので、観光ビザ等の一時的な滞在の場合は利用できない制度です。

積立てNISAがおすすめです!

NISAには大きく分けて、「つみたてNISA」と「一般NISA」の2種類があります。

※2024年からは、「つみたて投資枠」と「成長投資枠」に代わります。

投資を始めるのが初めての方や、経験が少ない方には、断然「つみたてNISA」をお勧めします。

お勧め理由

- 自分ができる範囲の決まった金額を毎月(毎日)投資できる

- 日本政府が認めたファンド(詰合せパック)から選ぶので、分散投資となり、価値が下がるリスクを減らすことが可能

- ほったらかしでOK

ファンドとは? どういう仕組みでお金が増えるの?

ファンドとはみなさんから集めたお金をまとめ、運用の専門家が「株式」や「債券」 などに投資・運用し、その利益をみなさんへ分配する金融商品のことです。

運用の専門家が、そのコンセプトに基づいてリスクやリターンが最適になるように選んだ、言わば「金融商品の詰合せパック」のようなものです。

一つの株式ではなく、たくさんの会社や国の株式や債券に投資するので、一つの株式に投資するより、投資先が分散されており、価値の暴落リスクが抑えられ、長期間で見ると利益が出やすくなります。

2024年からは、「積立て枠」と「成長投資枠」の両方を同時に使うことが可能になりますが、

初心者の場合は、まずは「積立て枠」を使い、ある程度慣れた後に、お金や気持ちの余裕があれば「成長投資枠」を使うことを考えてみるといいと思います。

どのくらいお金が増えるの?

どのくらい増えるかどうかは、投資対象や投資期間、経済状況によって変わります。

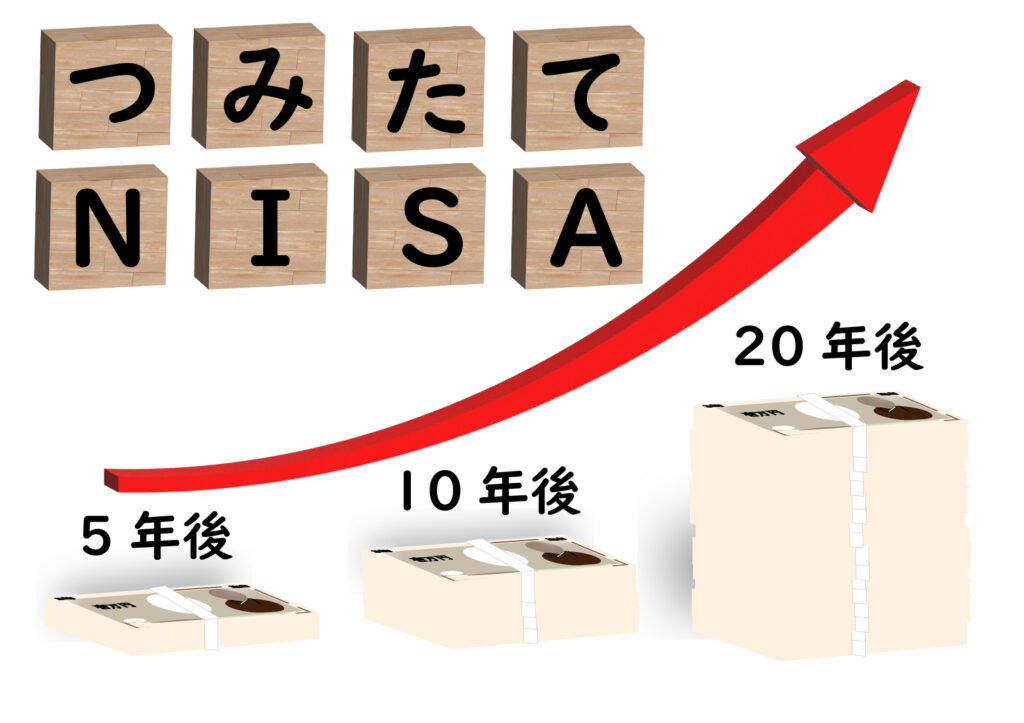

つみたてNISAであれば、長期になればなるほど、安定した利益が得られるような傾向があります。

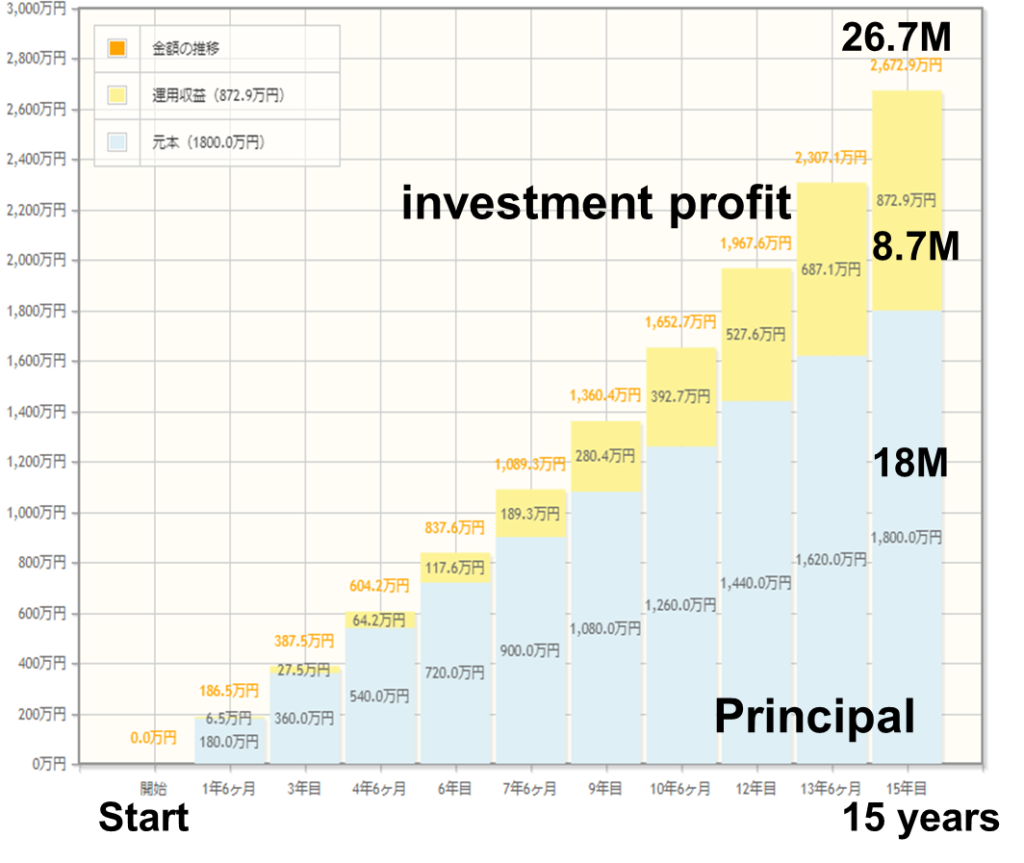

例えば、毎月10万円を15年間、年利5%で運用した場合、1,800万円を積み立てることになり、

シミュレーション結果では15年後には、2,672万円まで増えることになります。

金融庁のホームページでシミュレーション可能です。 ⇒ 資産用シミュレーション

通常であれば、増えた金額(利益)の872万円に税金がかかるので、872×20.315%=177万円が税金として徴収されますが、

つみたてNISAを利用すれば、税金がかからず、利益も含めそのまま受け取ることができます。

これは一つのシミュレーションの例です。

未来は誰にも分かりませんので、この結果より、利益が少なくなる場合、多くなる場合があることは覚えておいてください。

どうすれば、NISAを利用できるの?

NISAを利用するには、証券会社の口座に登録する必要があります。

今あなたが持っている銀行にもNISAを扱っている場合もあります。

ですが、NISAを始めるのであれば、インターネット証券がお勧めです。

その理由は、

- 手数料がかなり安い

- 選べる投資商品が多い

ですが、インターネット証券と言っても、かなりの数があります。

どのインターネット証券がいいの?

私がお勧めするのは、「楽天証券」です。

その理由は、

- NISA口座数 No.1

- 取り扱い商品が多数

- Webページが使いやすい

- 毎月に加え、毎日の積立ても可能

- 100円からの積立て投資も可能(100円以上、1円単位で積立て可能)

- 毎月の積立てで楽天ポイントもたまる

どうすれば、申し込めるの?

まずは楽天証券口座を作ることから始めます。

積立てNISAを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

※申込み方法の詳細についてはアップデート予定です。

いつから始めた方がいいの?

答えは、できる限り早く! なので、是非今日から!

と言いたいところですが、来年2024年1月から「新NISA」というのが始まり、

今までのNISAに対してかなり良くなります!

なので、来年(2024年)から始められるように、今から準備するのがお勧めです。

積立てNISAを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

どんな商品を選べばいいの?

日本政府が認めた商品のみの為、基本的には悪いものは少ないと言われていますが、

選ぶポイントがいくつかあります。

その選び方は、「あなたの性格」や「将来どのようにしたいか?」によって変わります。

やめるのは自由?

もちろん自由です。

- 途中でやめて、現金化することもできます。

- 途中で積立てをやめて、そのまま資産を持ち続けることも可能です。

- 途中で投資商品を変更するのも自由です。

ですが、積立て投資というものは、長期継続することに意味がある為、長期継続をお勧めします。

⇒ 詳細は、資産形成の鉄則(ゴールデンルール) を見てみてください!

まとめ

- NISAは利益が非課税となるかなりお得な制度!

- 外国人でも、成人で永住、定住ビザがあれば利用OK!

- 更に良い新NISAは2024年からスタートなので、それまでに準備しましょう!

- おすすめは楽天証券です。

- 口座開設は無料なので、まずは、インターネット証券を開設しましょう!

積立てNISAを今すぐ始めたい方 ⇒ 楽天証券開設(To be updated the LINK)

最後まで読んでいただき、本当にありがとうございました。